Commentaire du chef des placements – T1 2018 – Felix Narhi – mai 2018

« Des méthodes, il pourrait bien y en avoir plusieurs millions, mais des principes, il y en a peu. L’homme qui saisit les principes peut sélectionner avec succès ses propres méthodes.

L’homme qui tente les méthodes, sans tenir compte des principes, est sûr d’avoir des ennuis. » — Ralph Waldo Emerson

Dans cette édition du Commentaire du gestionnaire, nous abordons les thèmes suivants :

- Soustraire le capital au capitalisme — quelques-unes des incidences pour les investisseurs.

- Cette fois-ci, c’est différent ? Tout dépend du contexte.

- La montée des FANG(MAN) et, la valeur des erreurs se trouve des les enseignements qu’on en tire.

Soustraire le capital au capitalisme

Jamais auparavant dans notre histoire les plus importantes entreprises mondiales ont-elles pu utiliser si peu de capital corporel pour générer de larges bénéfices. En principe, les nouveaux modèles opérationnels numériques sont infiniment évolutifs, et ce, sans devoir subir des coûts en capital supplémentaires. Par exemple, si Google, Facebook et Microsoft décidaient de mettre en œuvre une distribution spéciale pour rembourser aux actionnaires tous leurs excédents de trésorerie et leurs investissements non essentiels, ces entreprises ne disposeraient collectivement que d’un niveau modeste d’immobilisations corporelles. Pourtant, sur le plan comptable, ce manque d’immobilisations corporelles n’aurait pratiquement aucune incidence sur la capacité bénéficiaire de ces entreprises. Les flux de trésorerie disponibles demeureraient importants et en pleine progression.

En outre, les normes en matière d’information financière, conçues pour donner une approximation des immobilisations corporelles telles que calculées dans le passé, sont de moins en moins utiles pour les investisseurs actuels, car la nature même du capitalisme a évolué. En effet, un récent article paru dans la Harvard Business Review a fait une affirmation audacieuse selon laquelle, « les résultats comptables n’ont pratiquement plus aucune valeur pour les entreprises numériques. Notre modèle actuel de comptabilité financière n’arrive pas à saisir le principal créateur de valeur des entreprises numériques : accroître les rendements d’échelle en matière d’investissements incorporels. » L’importance des actifs incorporels par rapport aux actifs corporels ne fera que croître au fil du temps. Le besoin pour plus de capital, élément si crucial pour la croissance tout au long de l’ère moderne, revêt actuellement beaucoup moins d’importance.

Les bénéfices intangibles liés à l’avantage concurrentiel découlant des percées technologiques vont bien au-delà des quelques géants du commerce en ligne. Pensez au secteur de la restauration. Cette industrie est très fragmentée et bon nombre de restaurateurs se sont montrés réticents à l’emploi de nouvelles technologies. Cependant, Domino’s, la plus grande chaîne de restauration du secteur des pizzerias au monde, se considère comme une « entreprise technologique », car celle-ci représente un facteur essentiel de sa réussite.

Après avoir vécu quelques années difficiles, la pizzeria a entamé un formidable retournement après que Patrick Doyle ait été nommé PDG en 2010. Il a mené des efforts visant à revoir complètement la recette des pizzas de l’entreprise, à éliminer les franchisés qui ne réussissaient pas, à investir pour l’avenir et, surtout, à adopter les nouvelles technologies de manière agressive dans le but de rendre le processus de commande plus efficace et facile à naviguer pour les clients. Les améliorations fondamentales de l’entreprise sont tout simplement stupéfiantes. Sur le marché américain, les ventes des magasins comparables, ou les ventes des magasins ouverts depuis au moins un an, ont progressé en moyenne de 7,4 % sur 28 trimestres consécutifs depuis 2010, devançant largement tous les concurrents les plus importants de Domino’s. Actuellement, plus de 60 % des commandes sont passées sur une plateforme numérique et l’entreprise vise 100 %. L’action est passée d’un plancher de 9 $ par action en 2010 à plus de 260 $ par action au moment de l’écriture, un ordre de grandeur qui devance celui de ses pairs. Domino’s est un bel exemple des avantages liés au fait de considérer la technologie comme un avantage concurrentiel. À notre avis, les restaurateurs qui réussissent tentent tous d’imiter certains aspects du modèle commercial de Domino’s, et s’ils ne le font pas, ils feraient bien de le faire.

Plus près de chez nous, certains mandats de Pender avaient une pondération dans les actions de Panera et un mandat dispose toujours d’une pondération dans celles de Starbucks, en partie parce que ces entreprises se sont également tournées vers la technologie comme différenciateur concurrentiel. Nous recherchons toujours des entreprises traditionnelles bien gérées qui se perçoivent plus comme des « entreprises technologiques » et qui prennent de l’avance sur leurs pairs. Comme nous l’avons constaté, cela peut faire une grande différence et mener à des rendements supérieurs à long terme !

Cette fois-ci, c’est différent ?

Le légendaire investisseur Sir John Templeton soulignait que, « les quatre mots les plus dangereux du domaine du placement sont, cette fois-ci, c’est différent », et nous sommes parfaitement d’accord. À notre avis, il est important de garder à l’esprit que presque tout est cyclique. Nous avons d’ailleurs traité du caractère cyclique du huard l’année dernière ainsi que des défis éventuels auxquels pourrait faire face le marché canadien du logement dans les dernières manches du cycle. Malheureusement, certaines de ces préoccupations commencent à porter leurs fruits et les taux d’intérêt ont atteint des sommets pluriannuels au cours de l’année écoulée. D’autre part, il est important de faire la différence entre les fluctuations au sein d’un cycle et les changements structurels. Il est entendu que la nature même du capitalisme est en pleine évolution et il en va de même pour les moteurs des modèles opérationnels à succès. En pareil contexte, il est possible que ce soit bel et bien différent cette fois-ci. Pour vous donner un contexte historique, pensez à quand nous sommes passés de l’ère agricole à l’ère industrielle.

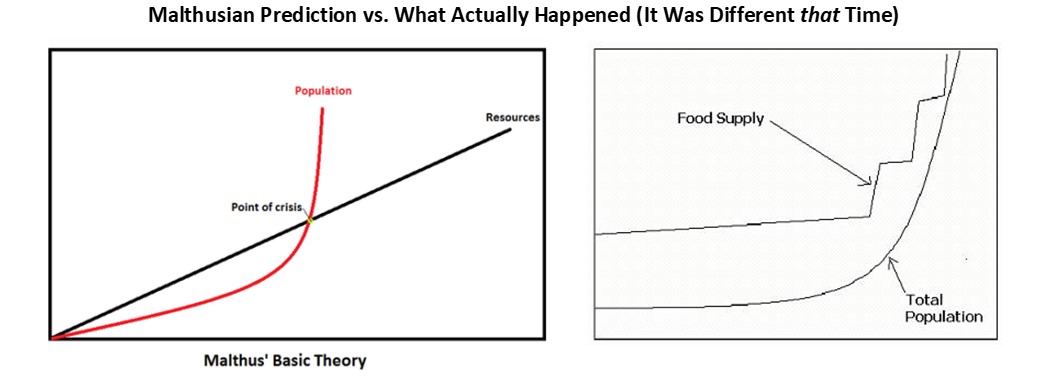

Né en Angleterre en 1766, Robert Malthus fut l’un des premiers économistes de renom mondial. Il a connu le commencement de la révolution industrielle, mais sa vision du monde était fermement façonnée par les dures réalités de la société agraire pendant des millénaires. Le thème central de son œuvre était que la croissance démographique allait toujours dépasser largement la croissance de l’approvisionnement alimentaire et que cela allait créer un monde où régnaient la faim, la maladie et les conflits. Ainsi, les malthusiens donnaient le signal d’alarme et étaient persuadés que la forte croissance de la population mondiale à l’aube de l’ère industrielle allait inévitablement mener à une catastrophe. Les malthusiens auraient eu raison si les choses n’avaient pas changé. Ou tout au moins, la croissance démographique aurait été limitée par les ressources disponibles. Mais les choses ont bel et bien changé.

L’ère industrielle a changé le tissu même de la société et cela coïncidait avec l’émergence de nouvelles techniques agricoles et avec l’amélioration du secteur de l’élevage qui, ensemble, ont permis d’augmenter la production alimentaire. Par la suite, la population mondiale a progressé comme jamais auparavant grâce à la mécanisation qui a permis à l’approvisionnement alimentaire d’atteindre des niveaux jusqu’à lors jamais vus. Les malthusiens ont eu tort parce que « cette fois-là, c’était bel et bien différent ». Les vieilles méthodes du passé n’étaient plus utiles. Ce sont les Carnegie, les Rockefeller et les Ford du monde qui ont créé les grandes fortunes de l’ère industrielle et non pas les grands propriétaires de terres agricoles américains qui comptaient largement sur la main-d’œuvre esclave pendant l’ère agraire.

Les prévisions de Malthus par rapport à ce qui s’est réellement passé (c’était bel et bien différent cette fois-là)

Source : https://www.youthdebates.org/t/malthus-vs-boserup/97538

Il semblerait qu’un nouveau processus de réforme structurelle soit bel et bien en cours. Le monde passe de l’ère industrielle analogique à celle de l’information menée par le monde numérique. Tout comme ce fut le cas pour la transition vers la révolution industrielle, ce Nouveau Monde est plus difficile à comprendre et il nous faut penser différemment. La nature humaine a réussi avec succès à naviguer dans le monde sur base de ce qui était facile à comprendre. Nous vivons dans un monde où, par exemple, une personne mesure en moyenne entre 5 et 6 pieds, où la plus grande mesure environ 8 pieds et où la plus courte mesure environ 2 pieds. Il n’y a aucune exception à cette distribution. En revanche, dans un monde immatériel axé sur le numérique, l’homme le plus grand pourrait mesurer 10 000 pieds et le plus court pourrait mesurer -1 000 pieds. Ce Nouveau Monde est difficile à concevoir, car il nous semble aberrant compte tenu du monde dans lequel nous vivons. Il est difficile de surmonter le « programme » que l’être humain a perfectionné au cours de plusieurs millénaires. (Nous vous recommandons à cet égard la lecture du livre classique de Nassim Taleb intitulé Le cygne noir où il traite de deux mondes différents : le Mediocristan et l’Extremistan).

Pourtant, nous devons nous y adapter. Le fait est que les résultats extrêmes sont beaucoup plus fréquents dans le monde numérique immatériel que dans le monde matériel. Le modèle selon lequel le vainqueur emporte tout (ou presque) épousé par les entreprises du monde numérique comme Google et Facebook a permis à ces entreprises de croître et de dominer le marché à un rythme sans précédent. Ceci est dû en grande partie à la boucle de rétroaction de l’effet de réseau, autrement dit à l’effet positif qu’a un nouvel utilisateur d’un produit ou d’un service sur la valeur de ce produit ou de ce service pour d’autres utilisateurs. En raison de l’effet de réseau, plus les meilleures entreprises dites immatérielles réussissent bien, plus vite elles peuvent croître (jusqu’à ce qu’elles atteignent un point critique… rien ne peut croître pour toujours !). Cette dynamique contraste fortement avec l’ère industrielle où les taux de croissance ralentissaient à mesure que les entreprises progressaient, et il leur fallait beaucoup plus longtemps avant d’atteindre un point critique, parfois plusieurs décennies. Les grandes entreprises numériques ont la capacité de croître beaucoup plus rapidement que celles des secteurs industriels plus anciens, car elles n’ont pas besoin de beaucoup de capital et elles ne sont pas limitées par le fait de devoir construire des usines et des centres de distribution ni par le fait de devoir maintenir des stocks, ce qui est nécessaire pour la croissance des entreprises traditionnelles.

D’autre part, il existe de nombreuses indications qui montrent que même les grands gagnants numériques soutenus par de puissants effets de réseau peuvent être fragiles s’ils ne parviennent pas à atteindre un véritable point critique. Citons comme exemple le fait qu’en juin 2006 MySpace, pionnier du domaine du réseautage social, devançait Google comme site Web le plus visité aux États-Unis. En janvier 2018, MySpace se classait au 4 153e rang sur le plan du trafic Web total et au 1 657e rang aux États-Unis. Si le réseautage social était un sport olympique, Facebook aurait pris la médaille d’or tandis que MySpace, gagnant de la médaille d’argent pour le réseautage social, aurait aussi bien pu se classer au dernier rang. Très souvent dans le monde numérique, les participants qui se classent au deuxième ou au troisième rang n’entrent pratiquement pas en ligne de compte, tandis que même les plus petites entreprises pouvaient encore être concurrentielles dans l’ère industrielle. Les gagnants ont tendance à être des leaders singuliers de leur domaine et il est donc raisonnable de devoir payer un peu plus cher pour ces titres dans un monde où il n’y a qu’un seul véritable gagnant.

Tout comme les malthusiens du passé, la plupart des gens de nos jours trouvent difficile de s’adapter aux nouveaux modèles de pensée qui sont si différents de ceux auxquels ils ont eu recours pour prospérer pendant la majeure partie de l’histoire humaine. Il n’est donc pas surprenant que les investisseurs trouvent difficile de concevoir une croissance exponentielle et qu’ils soient pris au dépourvu lorsqu’ils se rendent compte que le monde fonctionne différemment de leur point de vue linéaire jusqu’à lors unique.

Ray Dalio, célèbre investisseur, explique dans son livre Principles que « c’est notre “barrière ego” et notre “barrière angle mort” qui nous empêche de faire preuve d’une grande ouverture d’esprit. On entend par “barrière ego” notre désir inné d’être capables et d’être reconnus comme tel par d’autres. On entend par “barrière angle mort” le fait que nous avons tendance à percevoir le monde à travers notre propre regard singulier. Le meilleur remède est de faire preuve d’une grande ouverture d’esprit… il s’agit de la capacité d’explorer de façon efficace différents points de vue et différentes possibilités sans que notre ego ou que notre angle mort puisse être un obstacle ». Pour progresser en tant qu’investisseurs, nous devons être notre plus grand critique et avoir l’honnêteté intellectuelle de laisser tomber certaines de nos idées les plus chères.

La montée des FANG(MAN) — à savoir des FANG plus Microsoft, Apple et Nvidia

Malheureusement, nous n’avons pas acheté beaucoup d’actions des entreprises « FANGMAN » (du pays d’Extremistan) durant leur forte progression, bien que celles-ci aient représenté la majeure partie des rendements produits par l’indice S&P 500 à grande capitalisation. Nous estimons qu’il est bon d’évaluer ces idées a posteriori et de les percevoir comme des occasions d’apprendre, et ce, en vue d’améliorer le processus d’investissement. Il existe deux types d’erreurs : les erreurs par action et par omission. Les erreurs de la première catégorie sont visibles et plus évidentes (pourquoi cette idée nous a-t-elle fait perdre de l’argent ?). Celles de la deuxième catégorie sont invisibles de l’extérieur parce qu’elles ne font pas partie du calcul des rendements. Pourtant, ce sont ces erreurs qui pourraient être les plus importantes à long terme (pourquoi n’avons nous pas acheté ce titre si rentable ?).

En tant qu’investisseurs, nous portons un regard introspectif sur les raisons qui nous ont poussés à rater ces superbes occasions qui ont continué à bien réussir juste sous notre nez, tandis que, en tant que consommateurs, nous avons continué à acheter leurs produits et à utilisr de plus en plus de leurs services. Pourquoi avons-nous manqué ces belles occasions ? S’agissait-il d’une barrière ego ou angle mort ? Nous estimons qu’il existe quatre raisons principales :

- En tant que survivants de l’effondrement dot-COM de 2000, nous avons surexploité les leçons du passé, en nous félicitant nous-mêmes de répéter le mantra inexact qui dit que « ce n’est pas différent cette fois-ci ».

- En tant qu’investisseurs axés sur la valeur, nous trouvions toujours d’autres idées qui nous semblaient « moins coûteuses ».

- Nous avons tendance à nous concentrer sur les petites et moyennes entreprises. Ainsi, les entreprises qui étaient déjà des entreprises à forte capitalisation lorsqu’elles sont entrées sur le marché et qui ont progressé pour devenir des entreprises à très forte capitalisation, comme Facebook par exemple, ne figuraient pas dans notre champ de vision.

- Nous étions encore trop influencés par notre vision du monde qui avait si bien fonctionné dans le passé et nous n’avions pas pleinement pris conscience du fait que la nature même de la création de valeur et que le capitalisme étaient en train d’évoluer.

Avec le recul, c’est un exercice d’humilité que d’avoir raté ces occasions parce qu’elles satisfont à plusieurs des exigences des principes qui fondent la politique de placement de Pender. Pour commencer, ceux qui nous connaissent depuis longtemps savent que Pender place toutes les idées de placement dans deux catégories (les créateurs de rendements composés et les titres qui nous permettent d’exploiter l’escompte), et ce, car le capitalisme suit la « règle des 80/20 » selon laquelle un petit nombre d’actions est responsable de la grande majorité de la valeur du marché boursier. Le fait que les actions des entreprises « FANGMAN » créatrices de rendements composés soient à l’origine d’une si grande partie du rendement ne nous offense pas, car nous estimons que cela ne fait que confirmer un principe essentiel de la façon dont le monde fonctionne réellement. La « règle du 80/20 du capitalisme » se porte toujours bien.

D’autre part, bon nombre de ces entreprises disposaient des caractéristiques prédictives qui sont particulièrement importantes lorsqu’il s’agit d’investir dans des entreprises créatrices de rendements composés. Par exemple, lorsqu’on les compare à leurs indices repères, les portefeuilles Pender ont tendance à privilégier les entreprises dirigées par leur fondateur, car celles-ci ont tendance à surperformer. Pour ce qui est des entreprises à forte capitalisation, la plupart sont plus âgées et leurs fondateurs se sont retirés il y a longtemps. Pourtant, la quasi-totalité des entreprises « FANGMAN » sont soit dirigées par leur fondateur ou bien celui-ci était impliqué dans leur fonctionnement jusqu’à récemment. En outre, plusieurs de ces entreprises disposaient d’« actifs cachés », à savoir des options « gratuites » qui ont fini par être traduites en une valeur monétaire qui alimenta davantage leur forte progression. La présence d’actifs cachés susceptibles d’atteindre une grande valeur représente une partie importante de notre cadre d’évaluation. Autrement dit, il est acceptable d’acheter un titre à un « prix raisonnable » si celui-ci est doté d’options gratuites et potentiellement très précieuses. Comme exemple, citons AWS chez Amazon, YouTube chez Google, WhatsApp chez Facebook, etc..

Troisièmement, nous avons tendance à privilégier les entreprises du secteur des technologies, ce qui signifie que la plupart de ces entreprises figurent à l’intérieur de notre sphère de compétence. Quatrièmement, bien qu’il est vrai que nous avons tendance à privilégier les entreprises à petite et moyenne capitalisation, vu que nous estimons que les occasions y sont plus nombreuses, plusieurs de nos Fonds n’ont aucune restriction sur le plan de la capitalisation boursière et nous n’avons donc aucune raison de rater ces bonnes occasions simplement parce qu’il s’agit d’entreprises à forte capitalisation. Enfin, il est vrai que nous nous sommes montrés jusqu’ici réticents face à la nouvelle réalité économique où l’importance des actifs incorporels devance celle des actifs corporels, et ce, même en ce qui concerne les entreprises les plus importantes. Peut-être était-ce un manque d’imagination, mais n’oublions pas qu’il est toujours difficile d’imaginer des scénarios qui ne se sont jamais produits auparavant. Pourtant, nous y voilà. Plus besoin de faire appel à notre imagination. Il suffit maintenant de reconnaître la nouvelle réalité. Nous nous efforçons de ne pas réagir comme les malthusiens qui refusaient, en pleine révolution industrielle, d’accepter les nouveaux modèles, même après avoir constaté les nombreuses preuves indiquant que leur vision du monde était erronée.

Nous apprenons sans cesse. Nous continuons à avoir foi en nos principes, mais nous devons surmonter notre « barrière ego et angle mort » pour que nos méthodes reflètent la façon dont le monde réel fonctionne maintenant et à l’avenir. Au cours de la dernière année, nous avons déniché quelques bonnes idées de placement qui cadrent bien dans ce Nouveau Monde. Comme exemple, citons les titres de Baidu et de TripAdvisor. Bien qu’il soit un peu tôt pour déclarer victoire, il s’agit de deux bons exemples d’entreprises à forte capitalisation que nous n’aurions pas achetées de manière aussi agressive il y a quelques années. Cela dit, tout n’est pas qu’entreprises numériques incorporelles. Bien au contraire. Il est toujours possible de faire beaucoup d’argent en investissant dans les entreprises traditionnelles d’apparence banale, comme nous l’avons démontré dans notre étude de cas portant sur Domino’s. Cependant, il est important de garder à l’esprit que même ce genre d’entreprise peut progresser de manière fulgurante lorsque la direction accepte que la technologie représente un avantage concurrentiel.

La valeur des erreurs se trouve dans les enseignements qu’on en tire

Nous sommes d’avis que certains investisseurs privilégient toujours les modèles réussis de l’ère industrielle. En effet, lorsque l’environnement du marché demeure stable, il est tout à fait logique de privilégier des modèles éprouvés et des méthodes qui ont bien fonctionné, vu qu’elles réussissent plutôt bien à refléter le fonctionnement du monde. Cela dit, ces méthodes doivent évoluer lorsque l’environnement devient instable et que de nouvelles règles émergent. Plusieurs investisseurs ont du mal à s’adapter à la façon dont le monde fonctionne réellement aujourd’hui parce que nous nous dirigeons vers un monde où les actifs incorporels priment et où il est nécessaire d’adopter de nouvelles façons d’évaluer leur valeur. Certains utilisent encore les outils préconisés par Ben Graham, investisseur axé sur la valeur dans les années 1940. Ils espèrent dénicher des actions dont le ratio cours/valeur comptable corporelle est bon marché et dont les prix retrouveront la moyenne, même si leur modèle économique sous-jacent pourrait bientôt devenir obsolète. Il s’agit sans doute d’une stratégie qui ne fonctionnera plus très bien dans un monde qui tend à « soustraire le capital au capitalisme » et où apparaissent de nouveaux modèles opérationnels où le vainqueur emporte tout, ou presque.

Pour toute question, ou si vous avez des observations que vous voulez partager, n’hésitez pas à communiquer directement avec moi.

Felix Narhi

Le 19 juin 2018

Pour le rendement normalisé complet, veuillez visiter : http://www.penderfund.com/fr/fonds/