Fonds ciblé mondial – Commentaire du gesttionaire – T2 2021

Chers porteurs et porteuses de parts,

« La personne qui a besoin d’un nouvel outil de raisonnement, mais qui ne l’a pas encore acquis, en paye déjà la conséquence. » – Charlie Munger

Dans ce commentaire, nous portons notre attention sur les sujets suivants :

- Nouveau nom de fonds, stratégie idiosyncrasique comparable

- Mise à jour sur le portefeuille : Burford Capital Limited (BUR), Stitch Fix, Inc. (SFIX), MicroStrategy Inc. (MSTR), Zillow Group, Inc. (ZG)

- Nouvelles positions : Alibaba Group Holding Ltd (BABA), Discovery Communications Inc. (DISCK)

Le Fonds ciblé mondial Pender (FCMP ou le Fonds) affichait une hausse de 3,4%[1] pour le trimestre. Sur le plan du cumul annuel, le FCMP s’est avancé de 15,8 %[1]. Le rendement à long terme du FCMP demeure solide, comme en témoigne son rendement annualisé sur cinq ans de 19,7 %1. L’objectif principal du Fonds consiste à faire croître son capital à long terme. Plus précisément, notre objectif pour ce mandat est de faire croître le capital à raison d’une saine mesure à deux chiffres au cours d’une longue période.

Bien que les cours montent et descendent, nous misons sur les données fondamentales des entreprises que nous avons en portefeuille. Ultimement, celles-ci représentent l’évidence la plus discernable et avérée de la création de valeur intrinsèque. Ce sont aussi elles, à notre avis, qui alimentent les cours boursiers à la hausse au fil du temps.

Nouveau nom, stratégie idiosyncrasique comparable

À la fin juin, les porteurs de part ont approuvé le changement de nom du Fonds, qui est passé de Fonds d’actions américaines toutes capitalisations Pender à Fonds ciblé mondial Pender (FCMP). Le Fonds a été rebaptisé pour faire plus justement état de la nature essentiellement mondiale des avoirs. Bien que la plupart des titres soient cotés aux États-Unis, les avoirs ne sont pas tous nécessairement américains et peu d’entre eux figurent parmi les membres du S&P 500. À cet égard, l’ancien nom pouvait prêter à confusion.

Bien que le Fonds détienne à l’heure actuelle, et qu’il ait compté parmi ses avoirs par le passé, bon nombre d’actions américaines à grande capitalisation, un très petit nombre des placements en portefeuille sont représentés sur le S&P 500[2]. D’une part, nous estimons que le bassin d’occasions est plus intéressant du côté des entreprises à plus petite capitalisation, et d’autre part, nous détenons plusieurs sociétés qui ont pignon sur rue à l’extérieur des États-Unis, ce qui les rend automatiquement inadmissibles. Toutefois, il existe une autre raison, peut-être moins évidente de prime abord : notre prédilection pour les entreprises américaines à forte croissance, dirigées par leur fondateur, lesquelles commencent à être systématiquement exclues du S&P 500. Nous allons nous attarder plus longuement sur ce sujet bientôt.

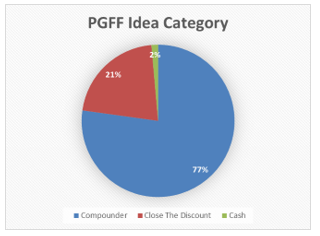

Pour la majeure partie du portefeuille, nous considérons les avoirs comme des créateurs de rendements composés (77,2 %), ou du moins, des entreprises qui font croître la valeur de leur entreprise à coup d’environ 15 % (annualisé), ou mieux. Bien que nous mettions sur pied nos positions initiales pendant des périodes difficiles (soit pour l’entreprise en particulier ou pour les marchés en général), les créateurs de rendements composés sont peu souvent offerts à des évaluations qui correspondent à la définition classique de « bon marché ». Quoi qu’il en soit, ces derniers s’accaparent la part du lion des rendements à long terme du marché. Selon nous, ceci implique qu’il y avait des moteurs qualitatifs importants qui ont échappé aux investisseurs, entraînant une évaluation, injuste et persistante, pendant une grande partie de leur périple de croissance. En d’autres mots, on pourrait affirmer que ces actions étaient « bon marché » d’un point de vue qualitatif, même si statistiquement elles ne l’étaient pas[3].

Nous cherchons à détenir nos principaux créateurs de rendements composés prometteurs pendant une longue période, tant que leurs perspectives de croissance demeurent saines, que leurs données économiques à l’unité demeurent attrayantes, que la gestion continue de mettre en œuvre leur mission et que les évaluations n’atteignent pas des niveaux extrêmes. Il s’agit d’une combinaison relativement rare[4]. À l’occasion, nous effectuons des transactions autour de nos positions principales à des fins de gestion des risques, ce qui peut contribuer à ajouter de la valeur. Néanmoins, de façon générale et dans l’ensemble, nous faisons preuve de patience en suivant une discipline « acheter à bas prix et laisser croître ».

Mises à jour sur le portefeuille

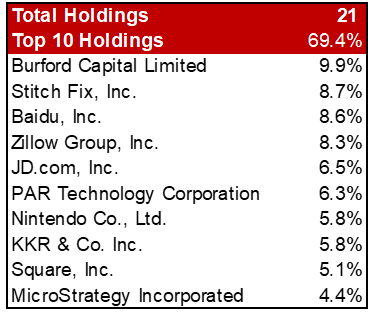

Du côté positif, notons les contributions dignes de mention de Burford Capital Limited (BUR) et Stitch Fix, Inc. (SFIX).

Burford (pondération de 9,9 % dans le Fonds) est une entreprise pionnière et un chef de file dans le monde du contentieux financier mondial. L’historique de l’entreprise est exemplaire, comme en témoignent les TRI qui se situent dans les 30 % depuis sa création. Ces rendements élevés sont également non corrélés aux marchés financiers puisque les litiges sont fondamentalement singuliers. Les cours rendent leurs décisions et les cas peuvent être réglés sans égard aux événements de l’économie générale. Des rendements élevés non corrélés représentent un nirvana financier pour bon nombre d’investisseurs, ce qui a permis à la société d’attirer du capital pour ses activités lucratives et croissantes de gestion des actifs.

Les résultats financiers récents se sont avérés solides et Burford a tiré son épingle du jeu des négociations pendant le trimestre. La plupart des plaidoyers ne se déroulent pas en personne pendant la pandémie, et le retard à rattraper aidera les efforts de monétisation des réclamations prorogées. Les investisseurs s’attendent également à ce que l’entreprise soit fort prisée au cours des prochaines années en raison de la pandémie, laquelle continuera d’engendrer des disputes et occasionnera des procédures légales sur plusieurs années qui nécessiteront un financement par les gestionnaires des litiges.

Pendant le trimestre, quelques déroulements positifs ont pris forme dans un cas, financé depuis longtemps par l’entreprise, contre la nationalisation de 2012 en Argentine de son producteur public de pétrole (YPF SA). Nous considérons ceci essentiellement comme un plus optionnel, ce cas ne faisant pas partie de notre évaluation de son cours boursier. Nous envisageons présentement Burford comme un créateur de rendements composés qui, temporairement, se comporte comme un titre défavorisé exploitant l’escompte. Le Fonds possède une participation centrale dans Burford depuis février 2020.

Stitch Fix (pondération de 8,7 % dans le Fonds) est un détaillant vestimentaire innovateur en ligne assorti de données économiques « à l’unité » attrayantes et d’avantages concurrentiels durables. L’entreprise jumelle science des données et données exclusives au gros bon sens humain pour offrir une hyperpersonnalisation à l’échelle, transcendant ainsi les magasins traditionnels et la plupart des options indifférenciées parmi les commerçants en ligne. Le magasinage en ligne s’appropriant toujours une plus grande part des centres d’achat, Stitch Fix devrait continuer à dégager des rendements supérieurs à ceux du marché grâce à l’acquisition de nouveaux clients, à l’obtention de sommes plus grandes dépensées et à l’expansion de son marché potentiel.

Le cours boursier des titres de Stitch Fix a joui d’une hausse importante au cours du trimestre, après que les ventes du troisième trimestre ont dépassé les estimations et que la société ait révisé à la hausse ses perspectives pour l’année. L’entreprise en est aux premières étapes de la transition de son modèle d’affaires qui, s’il est mis à exécution selon les plans, augmentera de manière considérable son marché potentiel et améliorera ses données économiques.

Stitch Fix représente un autre bon exemple de valeur ajoutée au moyen de transactions réalisées en période de fluctuation marquée des cours. Nous avons initialement commencé à créer cette position centrale en mai 2020 à un cours d’environ 17 $. Depuis lors, nous avons généralement accumulé nos gains tout en effectuant des transactions tout autour. Nous avons ainsi presque doublé notre position initiale et diminué notre coût moyen après considération des activités de négociation tout au long de sa présence en portefeuille. Toutefois, les transactions ne représentent qu’une petite portion de la valeur ajoutée. Dans le cas des actions qui alimentent à la hausse les marchés, le principal moteur de composition ne se situe pas au niveau des activités d’achat et de vente, mais dans le maintien.

Parmi les détracteurs notables au cours du deuxième trimestre, notons les performances de MicroStrategy Inc. (MSTR) et Zillow Group, Inc. (ZG).

Zillow (pondération de 8,3 % dans le Fonds) a joui d’une montée spectaculaire à la suite du creux boursier causé par la pandémie, les investisseurs se ruant sans retenue sur les actions de croissance en pleine effervescence. Plus récemment cependant, Zillow constate l’envers de la médaille alors que les investisseurs délaissent les titres de croissance technologiques pour porter leur attention sur les titres cycliques. Il n’en reste pas moins que Zillow demeure un placement pour lequel nous affichons un haut degré de conviction : elle est assortie d’un fort potentiel dans le secteur naissant des acheteurs en ligne, d’un service de publicité rentable et croissant et d’un produit tout nouvellement lancé qui regroupe plusieurs services de transactions immobilières.

MicroStrategy (pondération de 4,4 % dans le Fonds), entreprise d’analyse et de veille stratégique, tire la majorité de sa valeur marchande de ses avoirs en bitcoins accumulés au cours de la dernière année. Conséquemment, les cours boursiers de MicroStrategy se déplacent en tandem avec le prix des bitcoins, lesquels s’avèrent très volatils puisqu’il s’agit encore d’un actif pionnier émergent. Mais nous sommes heureux d’annoncer que la valeur ajoutée, réalisée par l’entremise de transactions opportunes autour de notre position principale, a dégagé un rendement positif net pour le Fonds. Selon nous, une participation dans les bitcoins par l’entremise de MicroStrategy est une solution sensée à titre d’agent de diversification et de couverture potentielle contre l’inflation. Nous estimons également que la récompense éventuelle pourrait être de taille.

Modifications au portefeuille

Pendant le trimestre, nous avons ajouté Alibaba Group Holding Ltd (BABA) et Discovery Communications, Inc. (DISCK). Nous avons également obtenu des actions de Vimeo Inc. (VMEO) à la suite de son essaimage d’IAC/InterActiveCorp (IAC). Nous avons également vendu notre participation à SharpSpring, Inc. (SHSP) pendant le trimestre après que Constant Contact, appuyée par Clearlake Capital Group, L.P. et Siris Capital, a annoncé qu’elle se portait acquéreuse de l’entreprise, ce qui nous a placés en situation gagnante rapidement sur une période de détention relativement courte.

Alibaba (pondération de 3,2 % dans le Fonds) est une puissance économique en pleine croissance. Elle exploite la plateforme de commerce électronique la plus imposante au monde, avec une portée deux fois plus grande que celle d’Amazon lorsqu’on mesure la valeur brute des marchandises (GMV). La société possède la plus grande quantité de données sur les consommateurs en Chine, ainsi qu’une plateforme logistique hautement efficace et un réseau publicitaire tiers massif; l’entreprise est par ailleurs le principal fournisseur de données dans les nuages en Chine. Elle dispose d’une base d’utilisateurs bien en place qui dépensent toujours plus année après année. Son vaste écosystème est appuyé par la plus importante plateforme de paiement numérique en Chine, soit Alipay. BABA possède un enjeu de 30 % dans Ant Group, une entreprise de services financiers qui détient Alipay et d’autres petites entreprises chefs de file dans le financement, l’assurance et la gestion des actifs. À bien des égards, nous estimons que BABA ressemble à un poste à péage pour un pan important et croissant des activités économiques chinoises.

Toutefois, les médias faisant grand cas de l’examen plus assidu des autorités réglementaires envers celle-ci, cela a eu l’effet d’une douche froide sur les investisseurs en Chine. Il est ainsi difficile d’imaginer un secteur plus impopulaire que celui de la technologie chinoise à l’heure actuelle. La couverture médiatique morose sur BABA a forcé son cours vers des creux historiques, ce qui nous procure une marge de sécurité considérable par rapport à notre fourchette estimée de la juste valeur.

Il est important de reconnaître qu’il y a un risque aujourd’hui, mais que ce risque existait également lorsque la société décrochait des sommets records il n’y a pas si longtemps. La perception des investisseurs du risque sur le plan de l’entreprise a augmenté, mais le risque sur le plan de l’évaluation a diminué. On pourrait assez aisément avancer que, considérant que bon nombre d’actions chinoises accusent un manque à combler d’environ 30 à 60 % par rapport à leurs plus récents sommets, les investisseurs sont plus qu’adéquatement dédommagés pour ce changement apparent de risque afférent à l’entreprise. Alibaba apporte déjà les modifications nécessaires pour répondre aux nouvelles politiques et devrait continuer à composer sa valeur intrinsèque pendant encore longtemps, c’est du moins ce que nous croyons.

Discovery (pondération de 4,0 % dans le Fonds) est un chef de file mondial dans le divertissement en personne, s’adressant à un public passionné d’amateurs autour du globe. En mai 2021, l’entreprise annonçait une fusion transformationnelle avec WarnerMedia (qui fait partie d’AT&T). Une fois la fusion terminée vers la mi-2022, l’entreprise jumelée aura les deuxièmes meilleures marques de commerce dans le secteur des médias (derrière Disney) et figurera dans le top trois : alors en mesure d’exploiter à grande échelle, elle pourra faire concurrence sur l’échiquier mondial. Nous trouvons la logique industrielle de cette combinaison synergique, de catégorie « investissement » sous le leadership de David Zaslav, très attrayante. Ce n’est toutefois pas notre première incursion du côté de Discovery. Il s’agit d’une idée de placement que nous avons mise à profit par le passé. En nous fondant sur les prix récents, nous estimons que l’entreprise ainsi jumelée pourrait nous fournir un rendement annualisé entre 10 et 13 %, même si Warner Bros Discover cesse de croître et que rien n’arrive après la fusion. Or, là n’est pas le plan. La société a mis en place une stratégie bien pensée visant la réduction des coûts et l’expansion de son solide PI dans de nouveaux marchés de diffusion en continu, ce qui selon nous pourrait dégager des bénéfices substantiels aux investisseurs patients au cours des trois prochaines années. En portant notre regard sur 2025 et au-delà de cette date, nous nous attendons à ce que l’entreprise devienne un meneur dans le marché de la diffusion en continu.

Si vous avez des questions ou des commentaires, n’hésitez pas à communiquer avec nous.

Felix Narhi, CFA

31 août 2021

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.

[2] Un seul de nos avoirs actuels en portefeuille, Discovery Communications Inc. (DISCK), fait partie du S&P 500.

[3] À notre avis

, les actions statistiquement bon marché qui ne sont pas aussi bon marché sur le plan qualitatif sont fréquemment des pièges de valeur.

[4] Récemment, bon nombre d’actions ont joui d’une croissance multiple, mais nous estimons dans bien des cas que les entreprises sous-jacentes risquent fort peu de justifier ces élans haussiers à long terme et que plusieurs reviendront sur leurs pas si les entreprises ne génèrent pas elles-mêmes une valeur intrinsèque par part à un rythme décent.