Critiques de livres

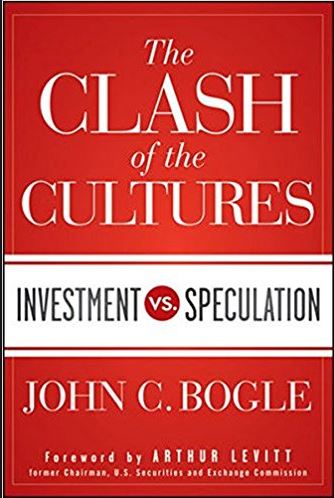

Billet de blogue : Critique de livre de Pender The Clash of the Cultures: Investment vs. Speculation De John C. Bogle

Chez Pender, nous estimons que les investisseurs actuels disposent de trois sources potentielles d’avantages concurrentiels, à savoir celles découlant de facteurs analytiques, comportementaux et organisationnels ou culturels.

Nous consacrons une grande partie de notre temps réservé à la recherche à essayer de comprendre la qualité sous-jacente d’une entreprise. Quelles sont les marges ; quel est le flux de trésorerie ; quelle sera, selon nous, l’évolution des recettes et des flux de trésorerie au fil du temps ; et dans quelle mesure l’équipe de direction peut-elle avoir un impact sur les perspectives de l’entreprise ? Il s’agit là du volet analytique de notre processus.

Notre processus de placement comprend également une composante comportementale. Nous parcourons le marché pour y trouver des occasions intéressantes et nous tentons de comprendre les raisons qui les rendent si attrayantes. Les investisseurs ont, tous les jours, des raisons qui les poussent à acheter et à vendre une action. En tant qu’investisseurs à contre-courant, nous recherchons des actions qui ont perdu la cote ou qui sont mal comprises. En règle générale, il existe des raisons bien publiques qui expliquent pourquoi le cours d’une action baisse et l’évaluation qu’en fait le marché et le prix qu’il lui attribue sont souvent juste. Mais il arrive parfois que nous dénichions une entreprise qui est attrayante selon notre analyse, mais que le marché néglige. Un élément clé de notre approche comportementale est de bien comprendre la thèse du côté vendeur. Pourquoi les investisseurs vendent-ils cette action ? Le fait de bien comprendre les principaux facteurs qui expliquent la thèse du côté vendeur nous permet de déterminer si la baisse du cours de l’action est temporaire ou s’il existe de bonnes raisons la justifiant.

Le fait de comprendre les deux perspectives d’un argument permet souvent d’obtenir des informations plus précieuses que le simple fait d’essayer de dénicher des raisons qui soutiennent votre thèse actuelle. C’est dans cette optique que j’ai lu récemment le livre Clash of Cultures, de Jack Bogle, père de la gestion passive, pour mieux comprendre le marché des fonds négociés en bourse (FNB).

Nous nous sommes souvent retrouvés dans une situation où nous pouvions agir de façon opportuniste à l’égard d’un certain titre en raison de son inclusion dans un indice boursier ou de son exclusion de celui-ci. Ce qui nous intéresse encore davantage est l’impact qu’a sur les marchés la transition vers le placement passif au détriment du placement actif. En menant des recherches plus approfondies sur l’origine de cette transition et sur les promesses faites par le volet passif de l’industrie du placement, nous recherchons d’autres occasions nous permettant de profiter des erreurs d’évaluation découlant du cadre imposé par les instruments passifs.

Il est vrai que le texte m’a semblé être un peu trop semblable à un sermon, mais il faut un minimum de passion pour annoncer une toute nouvelle structure de fonds et lancer l’entreprise chef de file du marché ! Contrairement à mes attentes, je n’ai pas réussi à tirer beaucoup d’apprentissages du domaine du placement passif susceptibles de nous permettre d’avoir un avantage. Mais ce qui m’a vraiment pris au dépourvu, c’est combien je suis d’accord avec Bogle. Il ne serait pas surprenant d’imaginer que Warren Buffett serait lui aussi d’accord avec les idées présentées par ce livre, un petit sourire aux lèvres.

De nos jours, le débat sur le placement actif par rapport au placement passif met l’accent surtout sur les frais. C’est simple. Les frais sont la seule chose que vous pouvez réellement contrôler dans votre placement. Le placement actif devrait pouvoir vous promettre d’obtenir plus que ce pour quoi vous payez. Autrement dit, le rendement doit justifier les coûts. Cependant, nous savons que la gestion active a été entachée par des fonds se faisant passer pour des fonds actifs, mais qui sont, en fait, des fonds qui facturent des frais élevés pour ne faire que suivre un indice.

Pourtant, Bogle passe la majeure partie du livre à parler de toutes les raisons pour lesquelles la gestion active ne fonctionne pas, plutôt que de parler des enjeux liés aux frais. La gestion active adopte une perspective qui est trop à court terme ; les gestionnaires deviennent des spéculateurs plutôt que des investisseurs ; les grands gestionnaires agissent comme des « locataires » plutôt que comme des propriétaires d’entreprises, ce qui fait que les équipes de gestion et les conseils d’administration sont laissés à eux-mêmes. En outre, les grands « supermarchés » cotés en bourse offrant des services financiers sont de plus en plus menés par leurs équipes de commercialisation plutôt que par leurs équipes de placement, et ce, dans le but de remplir les poches des actionnaires de la société gestionnaire au lieu d’assurer la bonne gestion du capital des investisseurs.

Tout cela nous mène à ce que nous estimons être la source de notre troisième avantage concurrentiel : notre culture. Nous sommes responsables de l’intendance du capital et nous mettons l’accent sur le long terme en matière de placement.

La principale leçon que j’ai tirée de ce livre est la différence que fait Bogle entre le placement et la spéculation et le fait que la spéculation ne peut faire autrement que de produire des résultats de placement décevants à long terme. Étant donné que la majorité des actifs du secteur du placement était (et est toujours) basée sur la spéculation, l’approche de Bogle était de concevoir un instrument de placement permettant aux investisseurs d’éviter de devoir faire la différence entre les représentants commerciaux spéculateurs et les véritables investisseurs, une approche applaudie par Warren Buffett dans l’une de ses lettres annuelles.

Fait intéressant, Bogle donne le signal d’alarme en ce qui concerne la prolifération des FNB. Les FNB ont depuis longtemps fait fi des principes de bases sur lesquels Bogle créa son premier fonds et nous constatons maintenant le retour à la spéculation au détriment du placement. Les fonds indiciels peuvent être achetés et vendus sur une base quotidienne, mais les FNB peuvent être achetés et vendus instantanément dès que les marchés sont ouverts. Cette facilité sur le plan des transactions signifie qu’il est possible de spéculer sur toutes sortes de catégories d’actifs. De toute évidence, la prolifération récente des FNB alimente cette spéculation. Selon notre optique, cela permettra d’accroître les occasions qui se présentent à nous, car les investisseurs continueront d’acheter des produits financiers du « supermarché » et laisseront le champ libre au placement dans des entreprises susceptibles de créer une vraie valeur à long terme.

David Barr

29 août 2018

Gardez le contact

Joignez-vous à notre communauté en ligne et recevez un tour d’horizon mensuel de nos nouveaux billets de blogue, commentaires, balados, de notre couverture médiatique et plus encore.