Critiques de livres | Pourquoi investir auprès de Pender?

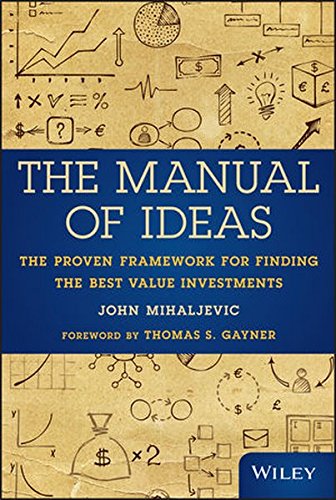

Critique de Livre: The Manual of Ideas: The Proven Framework for Finding the Best Value Investments

J’avais déjà lu The Manual of Ideas il y a quelques années, mais j’ai décidé de le lire de nouveau pendant l’été. Je participe actuellement à un événement nommé Latticework, mis sur pied par la communauté reliée à l’ouvrage The Manual of Ideas, où de grands investisseurs se rencontrent pour discuter de plusieurs des sujets abordés ci-dessous.

J’avais déjà lu The Manual of Ideas il y a quelques années, mais j’ai décidé de le lire de nouveau pendant l’été. Je participe actuellement à un événement nommé Latticework, mis sur pied par la communauté reliée à l’ouvrage The Manual of Ideas, où de grands investisseurs se rencontrent pour discuter de plusieurs des sujets abordés ci-dessous.

Ce qui m’intéressait tout particulièrement depuis ma première lecture de ce livre était la prolifération continue des FNB et la popularité de la gestion passive. Pour ceux d’entre nous toujours en quête d’alpha dans ce monde tourné vers les stratégies passives (si l’on en croit les médias), le moment est bien choisi pour parler des parties du marché où nous dénichons des occasions.

L’auteur, John Mihaljevic, est rédacteur en chef de The Manual of Ideas et directeur général de ValueConferences, toutes deux des ressources offertes en ligne aux investisseurs axés sur la valeur – qu’ils soient amateurs ou professionnels. Après avoir amassé une archive unique d’entrevues menées avec plus de 100 gestionnaires de Fonds, cet ouvrage rassemble ces idées de façon concise pour en faire la « source par excellence en matière d’idées de placement axées sur la valeur offertes par certains des plus brillants cerveaux du secteur ». Felix et moi avons eu le plaisir de présenter deux idées sur les placements lors du dernier sommet Wide-Moat en juillet 2017.

J’ai lu plusieurs livres sur les placements axés sur la valeur et, en bref, je recommande à tous de lire The Manual of Ideas. Il s’agit d’un très bon livre sur les placements axés sur la valeur. Non seulement le livre est-il intéressant, mais j’en ai aussi tiré de nouvelles connaissances et ai obtenu des clarifications à l’égard de ma compréhension de certaines choses de même qu’une confirmation à l’égard de certaines autres. Mais le mieux, c’est qu’il s’agit d’après moi d’un livre dont tous peuvent profiter, peu importe leur niveau de connaissance en matière de placement.

Le livre comporte dix chapitres. Et ce sont les chapitres 4, 5, 7, 8 et 9 qui m’ont le plus interpellé dans le cadre de ce que je fais.

- Le chapitre 4 parle du fait d’investir dans de bonnes entreprises acquises à un prix bon marché en s’appuyant sur la méthodologie de Joel Greenblatts telle qu’exprimée dans The Little Book That Still Beats the Market. Ce faisant, l’ouvrage aborde les actions que, chez Pender, nous appelons les « créateurs de rendements composés ».

- Le chapitre 5 aborde la qualité des équipes de gestion et certains de nos sujets favoris comme l’intégrité, les incitations, la capacité à répartir le capital et les antécédents.

- Le chapitre 7 met l’accent sur les occasions qui se trouvent dans les entreprises à faible capitalisation. Parmi les éléments qui présentent un intérêt particulier, citons une discussion portant sur le fait que les méthodes traditionnelles de présélection ne s’avèrent plus aussi utiles pour les petites entreprises en raison de leur taille.

- Le chapitre 8 aborde les situations spéciales, autrement dit les situations liées à des événements particuliers, et les raisons pour lesquelles elles représentent une partie si intéressante du marché. Dans certains cas, la chronologie des événements peut être très importante, car il arrive qu’elle soit davantage corrélée avec le fait de générer des rendements que les facteurs de marché concernés.

- Le chapitre9 étudie “equity stubs” et les divise en deux groupes : les opérations de financement par capital d’investissement privé sur le marché public et les positions à risque. Compte tenu de notre expérience des deux groupes, ce chapitre vaut vraiment la peine d’être lu. Il aborde également l’importance de la taille des postillons dans ces actions vendues à prix fortement réduit puisque le profit éventuel peut être si élevé. Cela dit, vous n’avez souvent que moins de 50 % de chances d’avoir raison et les possibilités d’une perte en capital permanente sont bien réelles. Faites donc de plus petits paris.

L’une des principales leçons que j’ai tirées des chapitres 7, 8 et 9 est qu’il s’agit certainement de segments du marché où il est possible d’avoir un avantage sur le plan analytique. Il est plus probable que ce genre d’avantage analytique se produise dans des segments du marché où la dispersion des rendements est importante. De toute évidence, les petites capitalisations, les situations spéciales et les actions vendues à prix fortement réduit appartiennent toutes à cette catégorie.

Gardez le contact

Joignez-vous à notre communauté en ligne et recevez un tour d’horizon mensuel de nos nouveaux billets de blogue, commentaires, balados, de notre couverture médiatique et plus encore.