The Globe & Mail

Petites, mais valeureuses : voici pourquoi les petites entreprises prendront les devants

Comme Jerry Seinfeld le dirait si bien « et c’est quoi l’affaire avec les petites entreprises? ». Bien qu’elles représentent à peine 10 % de l’univers des actions, elles occasionnent une réponse émotionnelle surdimensionnée, avec d’un côté ses partisans et enthousiastes et de l’autre ses détracteurs et sceptiques. (Permettez-moi de vous dévoiler tout de suite que j’appartiens au camp des fervents amateurs.) Dommage que les sociétés à petite capitalisation soient négligées et souvent conséquemment sous-évaluées pendant de longues périodes. D’un autre côté, ce sont justement ces attributs qui en font des cibles alléchantes pour les sélectionneurs de titres actifs comme moi – et je vous en dirai plus long à ce sujet ci-dessous.

On peut émettre une première hypothèse qui explique le refus d’investir dans les petites entreprises : notre prédisposition évolutive à concevoir que « l’union fait la force », concept représenté par le placement dans les actions de grandes ou de mégasociétés. Dans les bras de ces sociétés géantes, on se sent protégés, bordés par des millions d’autres investisseurs. Dans le cadre d’études menées auprès d’humains et de hyènes, les deux espèces ont eu tendance à être plus braves lorsque les individus étaient en groupe plutôt que seuls.

Mais, laissons de côté les hyènes pour l’instant… nous les humains avons également tendance à établir une correspondance entre envergure, sécurité et qualité. Ce n’est pas pour rien que bon nombre des marques de voiture les plus luxueuses ont des portes lourdes qui se ferment avec un « bam » sourd. Ce bruit nous rend plus confiants envers sa solidité. Il en va de même pour les consommateurs de vin, particulièrement les nouveaux adeptes, qui considèrent le poids de la bouteille dans leur évaluation de sa qualité. (Certaines marques, comme le Châteauneuf-du-Pape, insistent pour conserver un verre lourd, même si l’industrie opte de plus en plus pour des bouteilles plus légères à des fins d’efficacité énergétique et de réduction des coûts.)

Ainsi, certaines petites entreprises cotées en bourse, dont la capitalisation est inférieure à 1 milliard $, subissent les contrecoups de cette mentalité et sont délaissées en faveur de sociétés de plus grande taille. Toutefois, un petit examen plus poussé de la situation nous mène à constater que les actions de sociétés à petite capitalisation peuvent offrir aux investisseurs des rendements hors gabarit et une meilleure diversification au sein de leur portefeuille. Elles ne devraient pas être écartées du revers de la main, particulièrement ces temps-ci sachant que leurs cours sont fort attrayants.

Jetons un peu de lumière sur les petites entreprises : voici six raisons de les reconsidérer

- Le redressement suite à un marché baissier est souvent associé à une surperformance des sociétés à petite capitalisation. Pendant les périodes de stress économique, les entreprises de plus petite taille sont souvent malmenées, et ce, de façon disproportionnelle. Ces entreprises sont souvent assorties de structures de capital inférieures et la plupart, voire toutes, réalisent leurs revenus au pays, ce qui leur complique la tâche d’investir pendant les périodes baissières. Toutefois, suivant l’amélioration des conditions économiques, les petites entreprises tendent à se rétablir plus rapidement que les grandes sociétés. Ce faisant, les petites entreprises deviennent un important outil de diversification.

- Depuis la grande crise financière et la période qui a suivi la bulle technologique, les évaluations absolues des petites entreprises, comme mesurées par l’indice Russell 2000, n’ont jamais été aussi basses. Par rapport aux grandes sociétés, les petites sociétés ont été aussi bon marché seulement 7 % du temps au cours d’une période de presque 30 ans. Si nous devions donc tirer une quelconque leçon de l’histoire, nous pourrions convenir que le contexte actuel pourrait bien s’avérer propice à une longue période de surperformance, comme celle qui a prévalu de 2009 à 2020.

- Les petites entreprises affichent des volumes de transaction inférieurs, lesquels peuvent entraîner des chutes de prix importantes. Par conséquent, en période de volatilité exacerbée, les investisseurs convaincus pourront mettre en place des positions significatives moyennant des cours peu élevés. Il est vrai que les grandes maisons de courtage concentrent leurs efforts de recherche sur les grandes entreprises, situation causée par leur nécessité d’effectuer des transactions à forts volumes. Si elles octroyaient une recommandation d’achat à une société à petite capitalisation, les institutions finiraient rapidement par acheter toutes les parts en circulation, ce qui n’est pas avantageux. Conséquemment, le marché des petites entreprises est un lieu propice aux investisseurs plus souples qui ne doivent pas composer avec des restrictions sur le plan du volume ou de la taille.

- Les éléphants ne galopent pas. Les petites sociétés, guidées par l’esprit d’entreprise et foncièrement plus flexibles de nature, sont en mesure de mieux s’adapter aux conditions économiques, particulièrement pendant les périodes de redressement. Alors qu’il peut falloir de nombreuses années avant qu’une grande entreprise puisse concrètement mener à bien un changement, les petites sociétés arrivent souvent à opérer des modifications majeures rapidement.

- Tandis que les actions de grandes sociétés font l’objet d’un suivi assidu des analystes et investisseurs, les actions de petites entreprises opèrent souvent sous le radar. Par conséquent, il convient de s’armer de patience et d’une bonne dose de recherches pour repérer les actions de sociétés à petite capitalisation de grande qualité. Pour créer une participation dans les actions d’une petite entreprise, il faut de la conviction – et celle-ci n’est possible qu’à l’issue d’un processus de recherche exhaustif – ce que bon nombre d’investisseurs ne peuvent ou ne veulent pas faire.

- Le ralentissement de l’inflation devrait mettre le vent dans les voiles aux petites sociétés. Les investisseurs semblent s’entendre pour concevoir, avec optimisme, que le resserrement de la politique des banques centrales devrait s’atténuer ou changer de cap à la fin de 2023 ou au début de 2024, ce qui donnera un coup de pouce aux actions plus risquées, particulièrement celles à petite capitalisation.

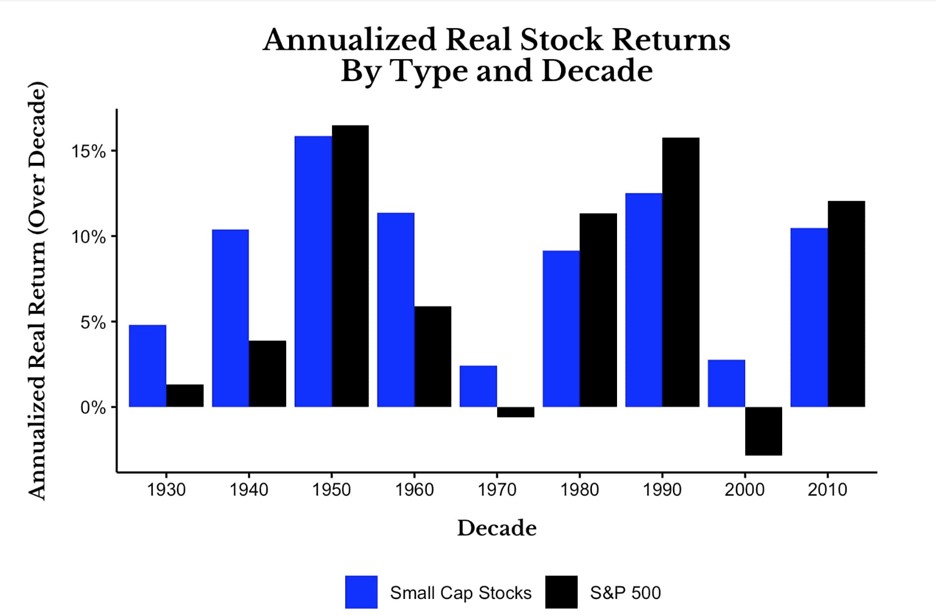

Source : Returns 2.0 (OfDollarsAndData.com)

Remarque : Les rendements tiennent compte des dividendes et sont ajustés à l’inflation. Les actions à petite capitalisation sont représentées par l’indice Fama/French US Small Cap Research, lequel regroupe la tranche inférieure (50 %) de la capitalisation boursière des sociétés du NYSE.

Malgré leurs mérites et avantages, il va de soi que la répartition octroyée aux petites sociétés dans un portefeuille doit s’effectuer en fonction de la tolérance au risque de l’investisseur. Comme les petites entreprises sont généralement plus volatiles que leurs contreparties à grande capitalisation, il convient de conserver une pondération plus gérable, selon la tolérance financière et psychologique de chacun. Il reste qu’une allocation judicieuse aux petites entreprises de qualité a de bonnes chances de dégager d’excellents rendements ajustés au risque à long terme.

Gardez le contact

Joignez-vous à notre communauté en ligne et recevez un tour d’horizon mensuel de nos nouveaux billets de blogue, commentaires, balados, de notre couverture médiatique et plus encore.