CFA Institute Enterprising Investor

S’entraîner à la résistance : tester la résilience du marché

Extrait de L’investisseur intelligent de l’institut CFA du 3 août 2023

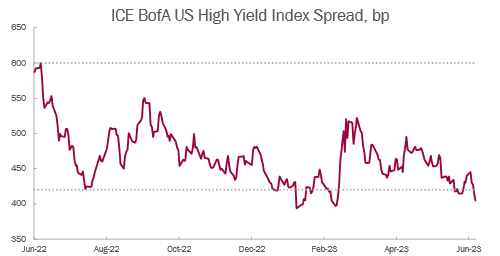

En général, les marchés ont prospéré en juin. En effet, les participants se sont attardés sur les aspects positifs et ont largement ignoré les événements ayant des répercussions négatives sur le prix des actifs, comme les taux sans risque surélevés. L’indice ICE BofA US High Yield (rendements élevés) s’est heurté à une résistance dans les 400 points de base sur le plan de l’écart de rémunération corrigé des effets de la clause de remboursement anticipé (Option adjusted Spread ou OAS), ce qui d’ailleurs a été le cas pendant le plus clair de l’an passé.

Nous croyons que la patience sera récompensée, car certaines sphères du marché ont progressé davantage que ne le justifient les données fondamentales. Les circonstances favorables et le syndrome FOMO — la peur de rater quelque chose — semblent avoir été les moteurs de l’évolution des prix en juin. Un marché coûteux qui devient encore plus coûteux est l’une des configurations les plus compliquées en matière de stratégie de positionnement axée sur les données fondamentales et la valorisation. Bien que dans son ensemble le marché ait atteint sa pleine valeur, il reste quelques occasions isolées pour qui se donne le mal de les chercher.

Il y a six mois, le marché américain des titres à rendement élevé semblait devoir rester confiné à court terme à l’intérieur de sa fourchette. On croyait aussi que le marché ne pourrait pas dépasser la tranche inférieure des 400 points de base quant aux écarts. Même si le marché a franchi le seuil des 420 points de base à quelques reprises au cours des six derniers mois, dont une fois à la fin de juin, on peut y voir le signe que le marché prend trop de risques et non qu’il se dirige vers des écarts plus serrés.

De nombreux indices pointent vers une dynamique de fin de cycle, alors que l’augmentation du coût du capital des 18 derniers mois n’a pas encore été ressentie par une large part du marché. D’aucuns ont montré du doigt le prix des actions résultant de l’engouement pour l’IA et se sont livrés à des comparaisons avec la bulle technologique de la fin des années 1990, prétendant qu’il faudrait des années avant qu’on atteigne le pic. Nous croyons que le contexte actuel sur le marché est probablement une répercussion de la bulle spéculative de 2021 qui était caractérisée par les cryptomonnaies, les jetons non fongibles, les actions mèmes et les SAVS. On a pu voir les actions de certaines entreprises comme AMC et Bed Bath & Beyond enregistrer des flambées spectaculaires jusqu’en 2022. C’est probablement mauvais signe quand le principal moteur du marché est une mode et que l’argument pour investir dans cette mode fait référence à la bulle technologique, qui était si étrangère à la réalité que le Nasdaq a chuté de 80 % après son apothéose et que la Réserve fédérale a réduit son taux directeur de 4,25 % sur une base nette.

Bien que les communications combatives des banques centrales aient généralement malmené les marchés des titres à revenu fixe en juin, le régime du « plus haut, plus longtemps » a été bénéfique pour les titres à taux variables, y compris pour les prêts à effet de levier et pour les actions privilégiées à taux rajusté. Depuis des mois déjà, le marché fixe les prix selon des taux à long terme supérieurs à ceux figurant sur les fameux graphiques à points de la Fed. Mais les projections révisées de juin montrent un changement d’attitude digne de mention chez les votants du FOMC. En effet, sept des 17 répondants prévoient désormais un taux directeur à long terme de plus de 2,5 %. En mars, il n’y en avait que quatre, et il y a un an seulement deux. On pourrait arguer que ces projections sont encore bien en retard par rapport à la courbe, mais elles commencent lentement à admettre que les choses ont changé.

Il y a des failles et des problèmes structurels dans plusieurs sphères des marchés du crédit, tout particulièrement dans l’immobilier commercial où plusieurs hypothèques arriveront à l’échéance au cours des deux prochaines années. Le marché est déjà au courant de la situation, mais il n’a pas encore pris la pleine mesure des répercussions. Quand il est question de financement à effet de levier, l’absence d’émission d’obligations de prêt garanti pourrait pousser davantage d’émetteurs vers le marché des titres à rendement élevé, ce qui aurait pour effet d’accroître le pouvoir de tarification des investisseurs et le coût du capital pour les émetteurs. Le moment pourrait être bien choisi pour déployer judicieusement un excédent de capitaux au cours des mois à venir, car le bassin d’occasions risque de devenir encore meilleur.

Gardez le contact

Joignez-vous à notre communauté en ligne et recevez un tour d’horizon mensuel de nos nouveaux billets de blogue, commentaires, balados, de notre couverture médiatique et plus encore.