Actions à petites capitalisations – Décembre 2023

Rendement du Fonds

Notre Fonds s’est hissé de 6,5 % au cours du trimestre pour prendre les devants sur l’indice canadien à petite capitalisation, lui-même en hausse de 6,1 % pendant la même période. Le portrait est similaire sur le plan du cumul annuel puisque le Fonds a remporté un gain de 6,2 % tandis que l’indice canadien à petite capitalisation a dégagé un surplus de 5,8 %.[1].

Notre Fonds s’est hissé de 6,5 % au cours du trimestre pour prendre les devants sur l’indice canadien à petite capitalisation, lui-même en hausse de 6,1 % pendant la même période. Le portrait est similaire sur le plan du cumul annuel puisque le Fonds a remporté un gain de 6,2 % tandis que l’indice canadien à petite capitalisation a dégagé un surplus de 5,8 %.

Le contexte actuel se caractérise toujours par la situation macroéconomique et les flux de fonds correspondants et, même si cette réalité continue de favoriser les actions à grande capitalisation par rapport aux petites, elle injecte une bonne dose de volatilité dans les régions les plus liquides du marché des petites entreprises (PE). Au cours du trimestre, l’indice Russell 2000 a touché un creux en 52 semaines le 27 octobre pour ensuite atteindre son sommet en 52 semaines à peine 42 jours plus tard : la volteface la plus rapide de toute l’histoire. Ce revirement a été principalement orchestré par les grands investisseurs à la recherche de liquidités faciles et d’une exposition à un actif particulier, initialement dans le but de réduire les risques, puis de les accroître suivant la normalisation des taux d’intérêt.

De ce fait, on a constaté une reprise fulgurante des PE à la fin de l’année, une joyeuse surprise étant donné que les quelques dernières saisons de ventes à perte à des fins fiscales ont été particulièrement cruelles pour les actions de PE. Ainsi cette année, la volatilité occasionnée par la saison des ventes à perte à des fins fiscales n’a pas été aussi prononcée et le rendement boursier solide de fin d’année semble porteur de bonnes nouvelles pour les sociétés à petite capitalisation.

Le début ou la fin?

Au cours des cinq dernières années, vous nous avez entendus répéter à qui mieux mieux que les actions de PE se négocient au rabais par rapport aux actions de grandes entreprises, soit l’inverse de ce que les données à long terme révèlent. Nous avons donc tous attendu patiemment qu’un revers de fortune se produise pour pouvoir enfin nous délecter de la performance des PE qui, selon l’histoire, s’est révélée fort alléchante. Mais… se pourrait-il que les choses soient différentes ce coup-ci? Les marchés évoluent, la structure du marché a changé suivant la croissance et la domination des stratégies passives ainsi que l’arrivée des transactions à haute fréquence : de nouvelles forces contrôlent le marché.

Portée des rendements indiciels

Ces forces boursières étaient en plein déploiement au cours des trois premiers trimestres de l’année tandis que sept actions représentaient à elles seules 85 % des gains de l’indice S&P 500. On assistait probablement au crescendo d’une remontée glorieuse. Au quatrième trimestre, les rendements ont commencé à se diversifier sachant que ces mêmes sept entreprises ne constituaient plus que 34 % des gains du S&P 500. Cette tendance semble par ailleurs se poursuivre dans la nouvelle année.

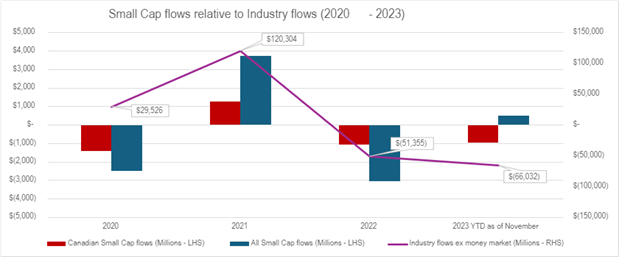

Si on examine les flux d’argent sur le plan macroéconomique, on constate que l’arène des PE canadiennes a subi des extrants importants sur plusieurs années, sauf exception de 2021. À cet égard, 2020 et 2022 ont accusé des sorties importantes d’argent, mais l’ampleur des extrants a diminué en 2023 suivant un regain d’appétit pour les actifs risqués vers la fin de l’année. Les flux dans le secteur des PE canadiennes sont néanmoins demeurés négatifs pour l’ensemble de 2023, mais tous les autres flux de PE sont revenus dans le vert pendant l’année. Le marché canadien tend à prendre du retard sur les marchés mondiaux et américains sur le plan de l’appétit du risque et des flux monétaires – nous interprétons cette donnée comme étant prometteuse pour 2024.

Flux : PE par rapport à l’industrie (2020-2023)

Flux des PE canadiennes = catégorie des PE canadiennes + catégorie ciblée PE canadiennes; Flux de toutes les PE = catégorie des PE canadiennes + catégorie ciblée PE canadiennes + flux des PE américaines + flux des PE mondiales pour toutes les catégories du CIFSC.

Sources : Institut des fonds d’investissement du Canada (IFIC), Morningstar, novembre 2023.

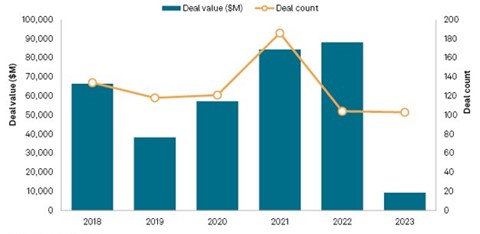

Parmi les autres éléments moteurs de rendement pour le marché boursier, en particulier le marché des PE, on retrouve les fusions et acquisitions (F&A), lesquelles ont été clémentes pour notre Fonds depuis son lancement. Le graphique ci-dessous démontre que les F&A des sociétés technologies ont chuté d’environ 80 % par rapport à l’année précédente. Les acquisitions d’entreprise qui ont eu lieu ont eu tendance à être opportunes, axées sur la privatisation et menées par les équipes de direction en raison du cours déprimé des sociétés. Deux facteurs expliquent la diminution des F&A l’année dernière : 1) Les plus grandes entreprises stratégiques ont cherché à améliorer leurs propres exploitations, augmentant leurs propres flux monétaires disponibles plutôt que de se tourner vers l’extérieur pour assurer leur croissance. 2) La hausse rapide des taux d’intérêt et le rajustement soudain des valorisations des entreprises cotées ont semé la discorde entre les acheteurs et les vendeurs qui ne s’entendaient plus sur les prix. Les cours boursiers étaient de bien inférieurs à la valeur estimée des actionnaires et des conseils d’administration. Aux premières lueurs de 2024, la stabilité accrue des taux d’intérêt et l’amélioration des stratégies d’entreprise mèneront, selon nous, à un regain d’activité de F&A parmi les sociétés de capital-investissement et les acheteurs stratégiques.

Grandes entreprises technologiques : chute des F&A

Source : S&P Global Market Intelligence, 2 janvier 2024.

L’analyse inclut l’acquisition d’entreprises au complet et d’enjeux majoritaires, annoncée entre le 1er janvier 2019 et le 31 décembre 2023, où l’acheteur et l’investisseur sont des sociétés logicielles et de services dont le siège social se situe aux États-Unis, au Canada ou en Europe et la capitalisation boursière s’établit à plus de 10 milliards $ en date du 2 janvier 2024.

L’entrée en bourse de sociétés logicielles a affiché son résultat le plus lent de toute l’histoire canadienne en 2023. Les premiers appels publics à l’épargne (PAPE) canadiens ont amassé environ 200 millions $ l’année dernière, soit un déclin de plus de 80 % par rapport à l’année précédente et de plus de 95 % par rapport à 2021. Auparavant, l’année la plus basse jamais enregistrée était 2016 où 600 millions de dollars avaient été cumulés par les PAPE. Ces chiffres nous servent d’indice quant à l’appétit du risque qui règne sur le marché; cette donnée représente à merveille à quel point les actions à petite capitalisation et les actifs risqués en général étaient défavorisés en 2023. Considérant l’amélioration des valorisations, mais également la prise de conscience par les entreprises privées du manque de financement et du déclin des valorisations, nous nous attendons à ce que les activités de PAPE reprennent de plus belle cette année et dans les années à venir.

Point d’inflexion

Nous souhaitons vous parler plus longuement d’un de nos avoirs en portefeuille, soit Thinkific Labs Inc. (TSX : THNC). Thinkific est un fournisseur de solutions logicielles basées dans les nuages qui permettent aux entrepreneurs et aux entreprises établies de créer, commercialiser et vendre des cours en ligne destinés aux clients et publics en vertu de leur propre marque de commerce tout en gardant l’entièreté des droits et le contrôle absolu du contenu et des affaires. Cette société a été introduite en bourse en 2021 en grande pompe à un cours bien dodu. Nous avons antérieurement suivi cette entreprise lorsqu’elle était privée, aussi nous savions déjà que son équipe de direction était axée sur la production de flux de trésorerie et foncièrement très rigoureuse et disciplinée. Les unités économiques sous-jacentes de l’entreprise nous avaient paru attrayantes et la direction de l’entreprise avait réussi à assurer une croissance organique moyennant très peu de capital externe, et ce, dès sa fondation jusqu’à la ronde de financement avant le PAPE. Dans le cadre du processus d’introduction en bourse, ils ont investi massivement dans du personnel pour développer l’entreprise afin de justifier la levée d’un montant important de capital à l’évaluation souhaitée. Or à l’aube de 2022, les observateurs ont commencé à la considérer comme une société perdante qui allait brûler toutes ses liquidités au bilan et déclarer faillite. Le fait que nous connaissions bien l’équipe de direction et sa rigueur nous a donné la confiance nécessaire pour intervenir et créer un enjeu dans la société. Chef de file, l’entreprise a commencé à mettre le cap en fonction de la réalité, soit un ralentissement de la croissance post-pandémique. La fine exécution de la direction a porté ses fruits au T3 de 2023, moment où l’entreprise est redevenue rentable. Nous souhaitons souligner le cas de Thinkific, car un certain nombre de nos entreprises en portefeuille sont présentement non rentables; notre thèse repose sur le retour incessant à la rentabilité de ses entreprises grâce à une gestion de maître. Lorsque ce retour se matérialise, les récompenses sont très intéressantes. Consultez le graphique boursier ci-dessous. Lorsque la nouvelle du retour à la rentabilité de Thinkific s’est répandue, le cours boursier s’est redressé de 42 % puisque les investisseurs n’ont plus considéré cet actif comme en détresse. Nous conservons les titres de l’entreprise et estimons que les données fondamentales continueront de s’améliorer. La gestion devrait suivre « la règle de 40 », c’est-à-dire viser une croissance du revenu et des marges d’exploitation qui s’élève à 40 % et plus.

Source : Capital IQ, PenderFund, en date de janvier 2024.

Positionnement du portefeuille

« Pardon, monsieur, un peu plus de qualité s’il vous plaît? » Par le passé, nous vous avons fait part des stratégies que nous mettons en place en présence d’un marché baissier. Au moment d’écrire ce commentaire, nous avions pour objectif d’écrire quoi faire en situation de correction sévère du marché. Nous avons été témoins d’une baisse prolongée dans le marché des PE, lequel a entraîné des cours fort attrayants, tant sur le plus absolu que relatif. Comme nous l’avons maintes fois souligné, la première mesure à l’ordre du jour consiste à se procurer des entreprises de premier ordre (blue chip) et de grande qualité. Bien qu’il ne soit pas possible d’acheter des sociétés blue chip dans l’arène des PE, nous avons sauté sur l’occasion pour augmenter la qualité du portefeuille et la taille des pondérations.

Si on compare le portefeuille en fin de 2023 et en fin de 2022, nos dix principaux avoirs sont passés d’une pondération de 38,0 % à 48,3 %. Nous avons également profité du moment pour réduire le nombre de participations en portefeuille, passant de 61 sociétés au début de 2023 à 48 à l’heure actuelle.

Nous sommes grandement satisfaits du positionnement du portefeuille et des rendements potentiels que nous en tirerons au cours des trois à cinq prochaines années.

Bonne année à tous – vive le risque!

David Barr, CFA et Sharon Wang

17 janvier 2024

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.