Dividendes à petite et moyenne capitalisation – Commentaire du gestionnaire – Janvier 2022

Chers porteurs et porteuses de parts,

L’année 2022 a plutôt mal commencé sachant que janvier figure parmi les pires périodes mensuelles pour les indices généraux, particulièrement aux États-Unis. L’indice à grande capitalisation S&P 500 (CAD) a essuyé un revers de 4,7 % au cours du mois, tandis que l’indice à petite capitalisation Russell 2000 (CAD) s’est replié de 9,2 %. Le Fonds de dividendes à petite et moyenne capitalisation Pender a dégagé un rendement relativement solide dans cette conjoncture, soit -2,0 %[1] en janvier, comparativement à -0,4 % pour l’indice composé S&P/TSX et -1,1 % pour l’indice à petite capitalisation S&P/TSX. Depuis la création du Fonds en janvier 2020, celui-ci a produit un rendement annualisé de 34,0 %, comparativement à 13,8 % et 17,6 % pour l’indice composé S&P/TSX et l’indice à petite capitalisation S&P/TSX, respectivement.

Les marchés canadiens ont profité de la robustesse des prix énergétiques, à laquelle les entreprises ont bien répondu pour remporter de solides rendements. De façon générale, nous affichons une sous-exposition au secteur de l’énergie, aussi le portefeuille y participe de façon limitée. Spartan Delta Corp. (TSX : SDE), la seule société d’exploration et de production énergétique du Fonds, figurait parmi les avoirs les plus performants en janvier.

Selon nous, le repli du marché est avant tout causé par les liquidités et essentiellement le résultat de contractions multiples, et non la conséquence d’une détérioration des données fondamentales des entreprises en portefeuille. À ce point-ci, plus de 70 % des entreprises qui composent l’indice S&P 500 ont divulgué leurs bénéfices et 77 % d’entre elles ont dégagé des rendements supérieurs aux prévisions des analystes. L’indice S&P 500 affiche une croissance de ses bénéfices supérieure à 30 % pour un quatrième trimestre consécutif, ainsi qu’une croissance des bénéfices de plus de 45 % pour l’année dans son ensemble[2].En n’observant que la croissance des bénéfices, il serait difficile d’imaginer que l’indice S&P 500 a subi un tel repli.

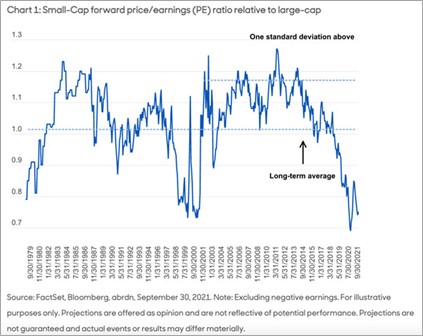

L’arène des petites entreprises a été encore plus durement touchée; or, bon nombre des entreprises n’ont même pas encore divulgué leurs résultats financiers! Pour les PME, la marée a été descendante pendant la majeure partie de 2021, et le ressac s’est accéléré en janvier. Quand la marée remontera-t-elle? À court terme, nous ne savons pas, mais nous sommes plutôt sûrs que celle-ci sera clémente pour les actions à petite capitalisation au cours des trois à cinq prochaines années. À notre avis, le contexte actuel leur est extrêmement favorable. Dans notre dernier commentaire, nous avions souligné à quel point le cours des actions est disjoncté des données fondamentales des petites entreprises. En conséquence, les évaluations pour ces actions demeurent hautement attrayantes, tant sur le plan relatif qu’absolu. Le tableau ci-dessous démontre que les actions à petite capitalisation se négocient près de leur escompte le plus imposant par rapport aux actions à grande capitalisation sur la période des 20 dernières années.

L’arène des petites entreprises a été encore plus durement touchée; or, bon nombre des entreprises n’ont même pas encore divulgué leurs résultats financiers! Pour les PME, la marée a été descendante pendant la majeure partie de 2021, et le ressac s’est accéléré en janvier. Quand la marée remontera-t-elle? À court terme, nous ne savons pas, mais nous sommes plutôt sûrs que celle-ci sera clémente pour les actions à petite capitalisation au cours des trois à cinq prochaines années. À notre avis, le contexte actuel leur est extrêmement favorable. Dans notre dernier commentaire, nous avions souligné à quel point le cours des actions est disjoncté des données fondamentales des petites entreprises. En conséquence, les évaluations pour ces actions demeurent hautement attrayantes, tant sur le plan relatif qu’absolu. Le tableau ci-dessous démontre que les actions à petite capitalisation se négocient près de leur escompte le plus imposant par rapport aux actions à grande capitalisation sur la période des 20 dernières années.

Au sein du portefeuille, Spartan Delta figurait parmi les principaux contributeurs au Fonds en janvier et prend maintenant la tête d’affiche dans le portefeuille. La société continue d’exécuter sa stratégie avec brio et dégage des flux monétaires importants dans le contexte actuel de hausse du prix des marchandises. Après la fin du mois, elle a annoncé de solides rendements trimestriels et demeure attrayante du point de vue de son évaluation, considérant ses flux monétaires libres de 20 % qui correspondent à leurs résultats anticipés révisés à la hausse.

Altius Renewable Royalties Corp. (TSX : ARR) s’est pour sa part replié pendant le mois. L’entreprise s’est redressée après la fin du mois pour maintenant se négocier à de nouveaux sommets. Le volet des occasions pour Altius s’agrandit et celle-ci trouve des projets désirables dans lesquels effectuer des placements. Le contexte inflationniste actuel est également positif pour le modèle d’entreprise d’Altius et nous considérons que ses actions présentent une évaluation séduisante.

La dislocation au sein du marché a engendré des occasions permettant de repositionner le portefeuille et d’ajouter des noms assortis d’un profil risque/rendement intéressant qui correspondent à nos convictions. Nous estimons que l’environnement boursier actuel brosse un tableau à long terme fort attrayant pour nos avoirs les plus intéressants; cela me rappelle d’ailleurs le début des années 2000 et la période 2009-2010. Comme vous pouvez le constater dans les données présentées ci-dessous[3], au cours des périodes subséquentes de un et trois ans, à la suite de la bulle technologique de 2000 et de la récession financière de 2009, les actions d’entreprises à petite capitalisation ont orchestré une remontée impressionnante. Selon nous, le temps est opportun pour mettre en place une participation aux actions à petite capitalisation.

David Barr, CFA

25 février 2022

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.

[2] https://insight.factset.com/sp-500-earnings-season-update-february-11-2022

[3] https://www.institutionalinvestor.com/article/b1vzl8kqn0485p/Why-Now-Is-the-Time-to-Consider-Strategic-Small-Cap-Allocations