Faire croître le capital

Investir en période d’incertitude : positionnés pour la reprise

La façon dont nous avons positionné le portefeuille pour profiter des gains potentiels

Nous pensons que le monde sera bien différent après la crise sanitaire mondiale que nous traversons et la crise financière qui en découle. Nous savons que les marchés sont cycliques, et que l’histoire peut s’avérer être un guide utile. Mais cette crise est sans précédent. La puissance intellectuelle qui travaille pour résoudre cette crise est considérable et nous portons notre attention davantage sur l’impact de la crise sur les soins de santé et le comportement des consommateurs de sorte à identifier les éventuels gagnants.

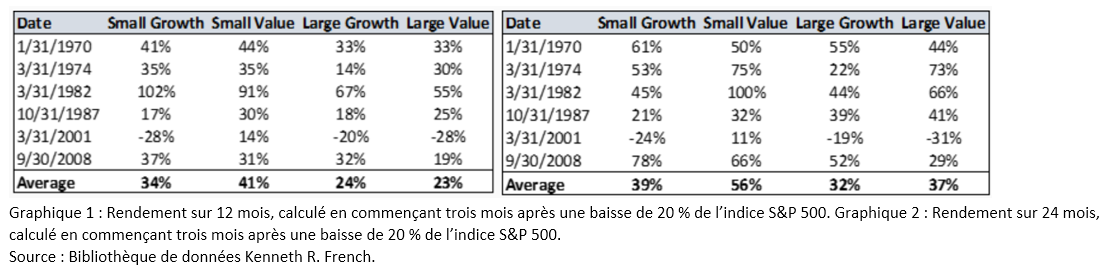

Une catégorie d’actifs qui a devancé les autres dans le passé

Cela fait longtemps que les actions à micro et à moyenne capitalisation accusent un retard par rapport aux grandes capitalisations. Nous étions d’avis qu’elles offraient une valeur incroyable au début de cette crise et nous constatons actuellement que l’écart « irrationnel » ne fait que s’élargir. Bien que notre priorité soit de protéger le capital en cas de baisse, nous voulons également positionner nos portefeuilles pour qu’ils participent à la reprise.

Dans le passé, ce sont les entreprises à petite capitalisation qui mènent les solides rendements pendant une reprise. Nous sommes d’avis que le ressort est enroulé et que la même chose se produira cette fois-ci. En outre, nous pensons qu’il s’agit d’un bon moment pour accroître la pondération en titres à petite capitalisation, en partie parce qu’ils ont été plus durement touchés, mais aussi parce qu’il s’agit d’un univers de placement que nous connaissons bien et dont nous comprenons les leviers de création de valeur.

La résilience des actions à petite capitalisation

Des fondateurs en bonne santé mentale : Jusqu’à ce qu’elles puissent réaliser des économies d’échelle, les entreprises à petite capitalisation sont des entreprises « champ de bataille ». Les équipes de gestion sont habituées à faire face à des défis. Mentalement, elles sont prêtes à lutter pour survivre et prospérer. De plus, comme il s’agit de jeunes entreprises, elles sont souvent encore exploitées par leur fondateur et il y a peu de chances qu’il ou elle soit enclin à prendre des décisions qui pourraient mettre l’entreprise en péril. En outre, il s’agit souvent d’une personne qui aime prendre des risques et qui est capable de repérer les belles occasions en des temps difficiles.

Agiles : Les entreprises à petite capitalisation peuvent être beaucoup plus sensibles aux changements que les grandes capitalisations. Il est difficile de faire changer de cap un gros navire pétrolier, mais la capacité qu’ont les entreprises à petite capitalisation à changer de cap du jour au lendemain signifie qu’elles peuvent avoir une bonne longueur d’avance au sortir d’une période comme celle que nous traversons.

Valeur ajoutée : Il est important de rechercher des petites entreprises qui sont prêtes à affronter des périodes difficiles, des entreprises dont les bilans sont solides. Gardez à l’esprit que les entreprises à faible consommation de capital sont également plus susceptibles d’ajouter de la valeur au fil du temps. Lorsque les temps difficiles finissent inévitablement par frapper, ces entreprises peuvent disposer des ressources nécessaires pour tirer profit des occasions du moment : racheter des actions, s’emparer d’une part de marché, ou procéder à l’acquisition à un prix d’aubaine d’un concurrent mal préparé. Les entreprises à petite capitalisation gérées par leur propriétaire peuvent ajouter beaucoup de valeur à des moments comme ceux-ci, et elles peuvent se retrouver en meilleure position au sortir de la crise qu’elles ne l’étaient au début de celle-ci.

Technologie : Les entreprises du secteur des technologies sont souvent bien placées pour saisir les nouvelles occasions qui se présentent au sortir de périodes comme celle que nous traversons. Nous constatons déjà des changements importants sur le plan du comportement humain. L’économie du travail à domicile et les nouvelles habitudes des consommateurs accélèrent l’adoption de nouvelles technologies.

Fusion et acquisitions :

Lorsqu’il s’agit de fusions-acquisitions, nous nous posons toujours deux questions : existe-t-il des acheteurs et des vendeurs consentants? Comme nous avons pu le constater lors des récessions précédentes, la réponse aux deux questions est « oui », surtout lorsque les marchés du crédit se seront stabilisés. Les entreprises en bonne santé qui se négocient en dessous de la valeur de liquidation et qui survivent pourraient avoir peur au sortir de la crise et choisir de tout vendre. Le revers de la médaille est les répartiteurs de capital, dont nous n’avons pas vraiment entendu parler à la fin du récent marché haussier, qui sont désormais prêts à utiliser leurs réserves de capital pour croître grâce à des acquisitions judicieuses. Nous ne souhaitons pas attraper le couteau qui tombe en investissant dans des entreprises en difficulté qui ne peuvent qu’espérer survivre. L’espoir est une mauvaise stratégie de placement. Nous recherchons des entreprises cibles qui sont solides. Voir le blogue intitulé Transformation catalytique : l’art et la science du placement dans la prochaine « entreprise cible » pour connaître certains signes que nous recherchons.

Nous sommes d’accord avec Howard Marks qui a récemment déclaré, « Étant donné la chute des prix et les ventes que nous avons constatées jusqu’à présent, je crois qu’il s’agit d’un bon moment pour investir, même s’il est fort probable que ce ne soit pas le meilleur moment. » Il va sans dire qu’acheter au « meilleur moment » signifie acheter précisément le jour où le marché ou une action atteint son niveau plancher. On entend par « bon moment pour investir » un moment où les valorisations d’entreprises de bonne qualité sont extrêmement faibles, et c’est généralement ce qui se produit dans des marchés baissiers comme celui que nous traversons actuellement. Étant donné que les corrections peuvent souvent durer plusieurs mois, il est préférable d’acheter lorsque le moment est « bien choisi » pour investir plutôt que d’attendre pour le « meilleur moment » d’investir. Tel était le cas pendant la grande crise financière où nous avons constaté que la faiblesse des cours de l’indice S&P500 a duré pendant environ neuf mois (depuis l’automne 2008 jusqu’à l’été 2009) et où le meilleur moment d’investir était le 9 mars 2009 (voir le graphique). Impossible pour nous de savoir quand nous atteindrons le niveau plancher, mais compte tenu des importantes chutes du marché que nous avons déjà constatées, nous sommes d’avis qu’il s’agit actuellement d’un « bon moment » pour investir. À ce titre, nous travaillons fort pour créer de la valeur dans le portefeuille et pour être prêts à profiter de la reprise.

Nous sommes d’accord avec Howard Marks qui a récemment déclaré, « Étant donné la chute des prix et les ventes que nous avons constatées jusqu’à présent, je crois qu’il s’agit d’un bon moment pour investir, même s’il est fort probable que ce ne soit pas le meilleur moment. » Il va sans dire qu’acheter au « meilleur moment » signifie acheter précisément le jour où le marché ou une action atteint son niveau plancher. On entend par « bon moment pour investir » un moment où les valorisations d’entreprises de bonne qualité sont extrêmement faibles, et c’est généralement ce qui se produit dans des marchés baissiers comme celui que nous traversons actuellement. Étant donné que les corrections peuvent souvent durer plusieurs mois, il est préférable d’acheter lorsque le moment est « bien choisi » pour investir plutôt que d’attendre pour le « meilleur moment » d’investir. Tel était le cas pendant la grande crise financière où nous avons constaté que la faiblesse des cours de l’indice S&P500 a duré pendant environ neuf mois (depuis l’automne 2008 jusqu’à l’été 2009) et où le meilleur moment d’investir était le 9 mars 2009 (voir le graphique). Impossible pour nous de savoir quand nous atteindrons le niveau plancher, mais compte tenu des importantes chutes du marché que nous avons déjà constatées, nous sommes d’avis qu’il s’agit actuellement d’un « bon moment » pour investir. À ce titre, nous travaillons fort pour créer de la valeur dans le portefeuille et pour être prêts à profiter de la reprise.

PenderFund et Felix Narhi

2 avril 2020

Gardez le contact

Joignez-vous à notre communauté en ligne et recevez un tour d’horizon mensuel de nos nouveaux billets de blogue, commentaires, balados, de notre couverture médiatique et plus encore.