Pourquoi investir auprès de Pender? | Préserver le capital

L’évaluation de la trinité du risque en période d’incertitude

L’évaluation de la trinité du risque est, en tout temps, un pilier central de la stratégie de placement de Pender, mais pendant une crise financière, lorsque les risques augmentent, il est plus important que jamais de faire une double et triple vérification du niveau de risque catastrophique associé à un placement.

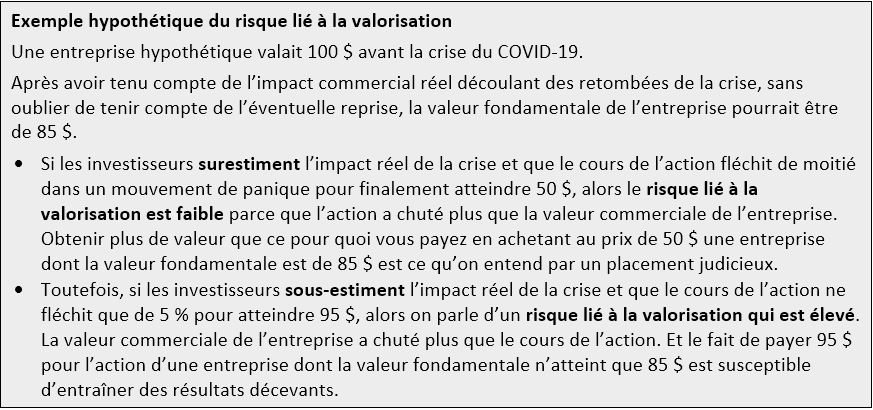

Risque lié à la valorisation

La valorisation est toujours importante. Actuellement, la plupart des actions sont bien loin de leurs sommets historiques, ainsi, toutes choses étant égales par ailleurs, le « risque lié à la valorisation » est moins élevé qu’il ne l’était il y a quelques mois. Mais toutes choses ne sont pas égales. La plupart des entreprises ressentiront l’impact négatif des retombées liées au COVID-19, mais pour certaines d’entre elles, l’impact sera positif. La façon dont le marché perçoit le risque éventuel par rapport à la réalité fondamentale à long terme est un facteur important dont il faut tenir compte lorsqu’il s’agit de faire des placements. Le cours d’une action peut s’écarter de manière importante de la valeur fondamentale, notamment lorsque la cupidité extrême crée des « bulles » et que la peur extrême engendre la panique pendant les marchés baissiers, comme ceux que nous traversons actuellement.

Risque lié au bilan

Il s’agit d’un thème primordial en ce qui concerne notre analyse et nous diminuons ou éliminons notre pondération dans les entreprises qui sont trop endettées par rapport à notre évaluation de leur risque commercial. Il est essentiel de pouvoir survivre à un ralentissement du marché. La dette diminue la flexibilité d’une entreprise et cela pourrait signer l’arrêt de mort d’une entreprise présentant un risque commercial élevé. Un niveau d’endettement raisonnable en temps normal peut devenir catastrophique lorsque l’activité commerciale est interrompue.

Risque commercial

COVID-19 a changé les faits pour presque toutes les entreprises. Certains secteurs ont été très durement touchés à court terme, pensez aux compagnies aériennes, aux détaillants hors ligne, aux restaurants et au secteur du voyage. Cependant, la demande pour les produits de certaines autres entreprises a fortement augmenté, pensez aux épiceries en ligne et aux entreprises offrant des services permettant de travailler à domicile (par exemple, les fournisseurs de services de vidéoconférence). Certaines entreprises font actuellement face à des vents contraires, mais la demande pour leurs produits pourrait monter en flèche suite au COVID-19. Songez aux entreprises du domaine des infrastructures et à celles offrant des services juridiques, par exemple. N’oubliez pas que même si la plupart des entreprises sont actuellement durement touchées, plusieurs d’entre elles s’en sortiront. Par exemple, la Chine fut le premier pays à subir les retombées liées au COVID-19, mais plusieurs entreprises, y compris les restaurants, ont désormais rouvert leurs portes étant donné les premières mesures prises vers la normalisation. Il convient de noter qu’il existe en Chine une demande refoulée, car les consommateurs chinois commencent finalement à émerger après plusieurs mois de confinement à la maison, dans certains cas. Plusieurs personnes ont hâte de sortir de chez elles, de reprendre le travail et d’augmenter leur consommation de biens et de services. Le cours de certaines actions chinoises atteint actuellement des niveaux qui se rapprochent de leur niveau record sur un an. Citons comme exemple les actions de JD.com (« l’Amazon de la Chine ») que nous détenons dans certains de nos mandats. Pourtant, il est important de reconnaître que certaines entreprises ne survivront pas au ralentissement que nous traversons actuellement. Il est important d’évaluer le risque commercial, car il influe sur la valeur fondamentale d’une entreprise. Si le risque commercial est tellement élevé que la valeur fondamentale pourrait être nulle, alors un prix n’est jamais trop bas pour vendre.

La situation demeure fluide, mais nous nous concentrons sur la réévaluation de notre point de vue quant aux risques et aux occasions éventuelles que pourraient recéler les titres que nous détenons actuellement en portefeuille. Il ne serait pas judicieux de vendre une entreprise durable dotée d’un solide bilan dont la valorisation a chuté à cause de la peur qui sévit sur le marché actuellement, car la peur finira par passer selon nous. En outre, il existe actuellement un grand nombre de nouvelles occasions qui n’existaient pas il y a à peine quelques mois, et le cours de celles-ci pourrait rebondir lors de l’éventuelle reprise.

PenderFund et Felix Narhi

2 avril 2020.

Gardez le contact

Joignez-vous à notre communauté en ligne et recevez un tour d’horizon mensuel de nos nouveaux billets de blogue, commentaires, balados, de notre couverture médiatique et plus encore.