Tournée vers l’avenir

Pourquoi investir dans les créances en détresse est une stratégie intéressante beau temps, mauvais temps

Les avantages d’une stratégie d’investissement imperméables aux intempéries

Les apparences peuvent être trompeuses. Il n’y a pas longtemps, j’étais en vacances dans un lieu enchanteur. Le soleil était brûlant, le ciel d’un bleu éclatant et la mer miroitante comme du verre poli. J’ai trouvé l’endroit idéal pour faire un peu de kayak de mer. Vingt minutes plus tard, le vent s’est levé et la mer est devenue houleuse. J’ai pagayé comme un dératé pour regagner le rivage sain et sauf. Les investisseurs ne connaissent que trop bien ce sentiment quand une stratégie qui marche à merveille dans un environnement donné devient tout à coup hasardeuse quand le vent change de direction. C’est pourquoi il peut s’avérer profitable sur le long terme de posséder des actifs indifférents aux caprices de l’environnement macro-économique. Investir dans des créances en situation de stress ou de détresse fait partie de ces stratégies intéressantes beau temps, mauvais temps.

Pourquoi les créances en détresse sont-elles des placements imperméables aux intempéries?

Dans tout cycle économique, il y aura toujours des entreprises qui expérimenteront une forme quelconque de stress en matière de crédit. Les causes sont nombreuses. L’entreprise peut avoir fait une ou plusieurs acquisitions qui ne se sont pas passées aussi bien que prévu. Elle s’est peut-être trop endettée pour financer ces acquisitions, son service de R&D, son expansion ou simplement pour racheter des parts. Elle a peut-être perdu un procès et a dû emprunter pour effectuer le règlement. Il se peut aussi que les gestionnaires aient mal évalué les revenus et les profits à venir, ce qui est venu compliquer le service de la dette et augmenter la probabilité de défaut de paiement. Ou, comme cela a été le cas quand les taux d’intérêt étaient très bas, la société en a profité pour obtenir un prêt imposant qui est maintenant arrivé à l’échéance et doit être reconduit à un taux nettement plus élevé. N’importe lequel de ces scénarios peut mettre une créance en situation de stress.

C’est pourquoi les occasions offertes par les créances en stress et en détresse se présentent en tout temps indépendamment du cycle économique. Il y a cependant des moments, comme maintenant, où les occasions sont plus nombreuses qu’elles ne l’ont été durant les 15 dernières années.

Nous traversons actuellement une zone de turbulences où le régime des petits taux d’intérêt a laissé place à un environnement moins bienveillant en matière de crédit, environnement où les liquidités sont rares et les prêteurs moins empressés.

Ce changement de régime sur fond de hausses de taux d’intérêt a eu des effets considérables. Entraînées par la Réserve fédérale des États-Unis, les banques centrales de partout dans le monde sont passées d’une largesse quantitative à un resserrement quantitatif. À cause de la pandémie de la COVID-19, le bilan de la Fed a explosé. Au premier trimestre de 2020, ses avoirs se chiffraient à environ 4,2 billions $. En avril 2022, ils frôlaient les 9 billions $. Ce raz-de-marée d’argent qui a soutenu le système financier tant américain que mondial pendant la crise pandémique a commencé à se retirer en 2022, et le vent arrière s’est transformé en vent debout.

L’augmentation du loyer de l’argent a perturbé le calme relatif qui régnait sur les marchés du crédit. Le réveil a été brutal et il a donné lieu à une accumulation de créances en situation de stress quand les emprunteurs ont été confrontés à cette nouvelle réalité sur le marché. Les échanges concernant les titres en détresse — quand une entreprise incapable d’honorer ses obligations financières renégocie les conditions de sa dette — ont été six fois plus nombreux en 2022 et ont atteint 21,4 milliards $. Il s’agit là d’un sommet depuis 2009. Les entreprises ont recours à ce moyen pour restructurer leur dette comme alternative au défaut de paiement et à la faillite.

Pour paraphraser ce qu’a dit dans un récent balado Howard Marks, co-fondateur d’Oaktree Capital, une société reconnue en matière de créances en détresse : « L’argent qui vient facilement pave la voie à un dénouement désastreux. » Et c’est à l’occasion d’un tel dénouement désastreux qu’une stratégie d’investissement dans les créances en détresse fait bonne figure, parce qu’alors, si vous êtes un tant soit peu opportuniste, vous pouvez tirer avantage de la situation et en obtenir un retour intéressant.

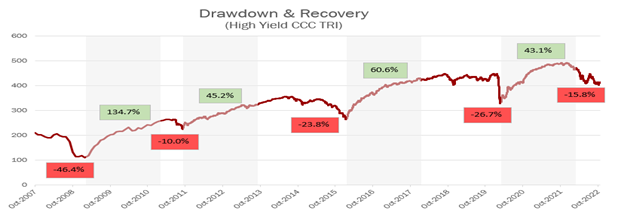

Sur des périodes plus longues, les segments du marché en situation de stress ou de détresse ont traditionnellement offert des rendements alléchants aux investisseurs. Ces segments formés d’obligations à revenu élevé ont performé comme on s’y attendait — les titres de créance aux écarts élargis ont fait exceptionnellement bien pendant un cycle et ont été pour les investisseurs un élément propre à améliorer le rendement global d’un portefeuille diversifié. (Les obligations cotées B- et CCC sont utilisées comme des procurations obligataires par les émetteurs de titres en situation de stress ou de détresse.) Attardons-nous sur les obligations cotées CCC dont les rendements ont varié aux différents stades du cycle du crédit. Le tableau ci-dessous illustre plus en détail ce phénomène — du sommet au plus bas de l’effondrement des créances CCC à revenu élevé, de même que la reprise qui a eu lieu au cours des deux années suivant la débâcle.

Dans les deux années qui ont suivi le creux de vague des créances CCC à revenu élevé, ce segment du marché à revenu élevé a livré aux investisseurs un rendement colossal de plus de 70 %. C’est en pareilles circonstances que les investisseurs ont l’occasion de déployer du capital dans des placements en crédit qui offrent un ratio risque-rendement potentiellement attrayant.

Title of this graph in French : Repli et redressement (titres à rendement élevé CCC)

Source : Bloomberg

L’investisseur en crédit possède un grand avantage sur l’investisseur en actions : la priorité accordée au capital. En cas de défaut, les investisseurs qui se trouvent en haut de la structure du capital peuvent encore obtenir de la valeur. La plupart des investisseurs prêtent attention à la part en capital de la structure financière de l’entreprise — appelons cela la pointe de l’iceberg. Ils font fi de la valeur potentiellement importante de la partie cachée de l’iceberg, qui représente une appréciable marge de sécurité pour une bonne entreprise en situation de détresse.

Pour l’investisseur dont l’horizon temporel est plus éloigné, ajouter une stratégie en matière de créance en détresse à son portefeuille d’investissement peut être un instrument de diversification non négligeable et une source potentielle de rendements ajustés au risque intéressants, indépendamment du cycle économique ou boursier.

Gardez le contact

Joignez-vous à notre communauté en ligne et recevez un tour d’horizon mensuel de nos nouveaux billets de blogue, commentaires, balados, de notre couverture médiatique et plus encore.