Actions à petites capitalisations – Commentaire du gestionnaire – Avril 2022

Chers porteurs et porteuses de parts,

La liquidation des actifs risqués a continué de sévir en contexte de volatilité exacerbée. Ce sont les craintes soulevées par les événements macroéconomiques, comme l’inflation, la hausse des taux d’intérêt et le conflit en Ukraine, qui nous ont conduit dans cette situation. Sachant que la hausse soutenue des taux d’intérêt peut mener à un ralentissement de la croissance économique, les actifs risqués ont continué de glisser vers le bas, comme en témoigne la piètre performance des actions en bourse.

Jusqu’à présent cette année, l’indice S&P 500 (CAD) accuse une perte de 12,9 %, tandis que l’indice Russell 2000 (CAD) essuie un revers de 16,7 %. Au Canada, l’indice composé S&P/TSX s’est délesté de 1,3 %, dégageant cependant un meilleur rendement grâce à la solidité du prix des ressources et son importante pondération dans les entreprises énergétiques. Dans ce contexte, le Fonds d’opportunités de petites capitalisations Pender a essuyé un revers de 6,2 %[1] pendant le mois et de 15,1 %1 jusqu’à présent cette année.

La faiblesse généralisée des marchés boursiers a nui à la performance du Fonds, les pertes les plus notables ayant été essuyées par les entreprises de technologie de plus petite taille axée sur la croissance. L’écart entre les données fondamentales et le cours boursier quotidien s’est creusé en avril et de façon encore plus prononcée en ce début de mois de mai. Tandis que les entreprises que nous possédons en portefeuille continuent d’accroître leurs recettes et de mener à bien leur stratégie, les perspectives solides de leurs données fondamentales à long terme passent inaperçues, toute l’attention se portant sur les risques macroéconomiques qui minent le terrain. Des contractions multiples ont entraîné ces baisses, la crainte étant que les données fondamentales de ces entreprises ralentissent éventuellement dans le sillage d’une détérioration de la croissance économique. Même si ces périodes de volatilité sont difficiles à encaisser, il importe de regarder les éventuels bons côtés, qui se traduisent dans ce cas-ci par un nouveau bassin d’occasions aptes à dégager des rendements futurs plus que réparateurs. Pour les investisseurs à long terme, la situation est propice à la mise en place d’un portefeuille composé d’entreprises de très grande qualité qui, selon nous, tireront parti d’une saine composition pendant encore plusieurs années.

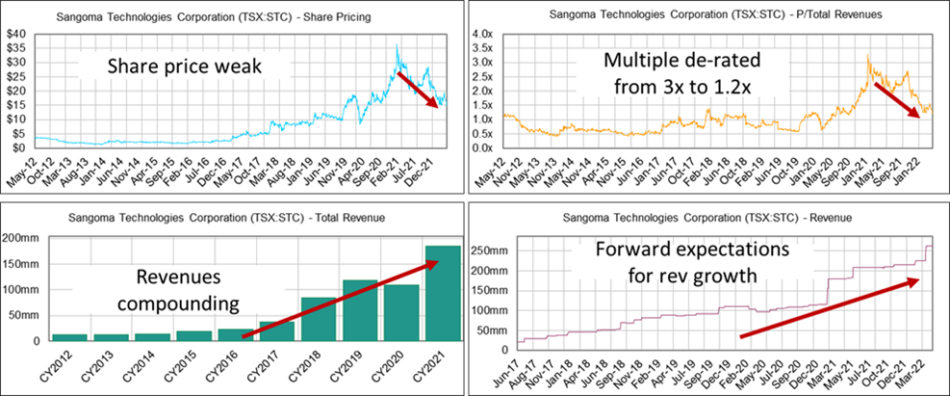

Ce scénario s’est concrétisé pour bon nombre des entreprises qui figurent au portefeuille, notamment Sangoma Technologies Corporation (TSX : STC), Sylogist Ltd. (TSX : SYZ) et Thinkific Labs Inc. (TSX : THNC), issues de nos dix principaux avoirs. Ces sociétés technologiques ont subi de sérieuses et multiples compressions au cours des derniers mois, tandis que leurs données fondamentales sous-jacentes ont conservé toute leur solidité. Les tableaux ci-dessous à l’égard de Sangoma en font la démonstration. Son cours boursier fait piètre figure et la compression de son multiple cours/revenu de ~3x à ~1,2x en est la cause principale. Or, ceci s’est produit alors que l’entreprise a mis en scène une croissance soutenue; l’entreprise s’attend par ailleurs à ce que celle-ci se poursuive.

Sylogist est une société rentable et en croissance qui a vu son multiple réduit de moitié lors de la plus récente liquidation. Thinkific représente une entreprise que nous suivons depuis des années, bien avant son entrée en bourse. Bien que nous ayons décidé de ne pas participer à son PAPE l’an dernier, lequel nous a paru trop élevé, ce contexte nous a donné l’occasion d’acquérir une participation dans cette société fondamentalement solide, qui a fait croître ses revenus de 80 % l’an dernier et qui dispose d’un solide bilan en mesure de financer ses projets de croissance.

Malgré la volatilité, notons quelques zones de lumière au sein de notre portefeuille pendant le mois. Nos entreprises exposées au secteur des ressources ont profité de la hausse du prix des marchandises pour dégager de bons rendements. Spartan Delta Corp. (TSX : SDE) figurait parmi les principaux éléments positifs du portefeuille. L’entreprise a par ailleurs continué d’exécuter avec brio sa stratégie. Dans leurs plus récents états trimestriels, l’équipe de direction a permis à l’entreprise de produire des flux monétaires solides, dont des flux monétaires libres de 20 %. Il est possible que ces chiffres soient modestes et que les directives reconnaissent des résultats potentiellement plus élevés si la conjoncture actuelle persiste. Bien que le cours de l’action ait grimpé et que l’entreprise se soit taillé une part plus grande du portefeuille, nous avons profité de l’occasion pour réduire légèrement notre participation afin d’ajouter d’autres occasions, issues de la vente massive qui a cours, et qui nous paraissent dignes d’attention.

Par la même occasion, nous avons profité du moment pour améliorer la qualité des entreprises que nous possédons. Pendant de telles périodes, les entreprises de grande qualité révèlent des ports d’entrée attrayants qui nous permettent d’évacuer nos modèles d’entreprise de qualité inférieure en faveur d’entreprises qui présentent, selon nous, une valeur intrinsèque sous-jacente à long terme de premier calibre. Nous avons connu plusieurs cycles au fil des ans, et nous savons que cette stratégie portera ses fruits pour les années à venir. À un moment donné, les craintes macroéconomiques s’estomperont et l’attention des investisseurs se tournera de nouveau sur les données fondamentales des entreprises particulières. D’ici là, ces sociétés continueront à évoluer, à mener à bien leurs plans et à faire composer leur valeur intrinsèque pour les actionnaires.

Il convient également de noter que les actions à petite capitalisation obtiennent des rendements supérieurs à long terme – un fait bien documenté – et qu’elles tendent à mener la charge au sortir des marchés baissiers. Si vous examinez la dernière décennie, vous trouverez des périodes où l’indice Russell 2000 a profité d’une correction de plus de 25 % après avoir touché le creux du marché baissier, produisant l’année suivante des rendements de 30 % en 2011-2012, de 48 % en 2016-2017, de 34 % en 2019-2020 et de 117 % lors du redressement boursier en pleine période pandémique de COVID en 2020-2021. Il est impossible de prédire quand le marché touchera son creux cette fois-ci, mais considérant que l’indice Russell 2000 et d’autres indices boursiers glissent maintenant en territoire baissier, nous estimons que les perspectives sont fort attrayantes, aussi bien à court qu’à long terme.

Nous comprenons qu’il est difficile de faire preuve d’optimisme lorsque l’incertitude règne ainsi en maîtresse et que l’humeur sur les marchés est plutôt chagrine, toutefois, il subsiste une forte probabilité d’issues positives pour les investisseurs à long terme qui sont en mesure de faire fi des grands titres en faveur des données fondamentales propres aux entreprises. Ultimement, notre recherche indique que les entreprises dans lesquelles nous investissons seront celles qui mèneront la charge des rendements; de plus, l’occasion de détenir des entreprises d’une telle grande qualité ne se présente pas si souvent.

Merci de votre appui soutenu.

David Barr, CFA et Sharon Wang

18 mai 2022

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.