Actions à petites capitalisations – Commentaire du gestionnaire – Décembre 2021

Chers porteurs de parts,

En décembre, le Fonds d’opportunités à petites capitalisations Pender affichait une perte de 2,0 %[1], prenant ainsi du recul sur les gains respectifs de 3,1 % et 3,5 % des indice à grande capitalisation S&P/TSX et S&P 500 (CAD). Pour l’année 2021, le Fonds d’opportunités à petites capitalisations Pender a dégagé un rendement positif de 26,0 %1, ce qui correspond plus ou moins aux rendements de 25,2 % et 27,9 % des indices à grande capitalisation (indice composé S&P/TSX et indice S&P 500 [CAD] respectivement), et s’inscrit au-devant des indices à petite capitalisation, notamment les gains respectifs de 20,4 % et 14,1 % de l’indice à petite capitalisation S&P/TSX et du Russell 2000. En examinant la dernière période de dix ans, le Fonds d’opportunités à petites capitalisations Pender figure dans le premier centile de sa catégorie.

Nous avons fait preuve de constance dans nos communications aux porteurs de part au cours de la deuxième moitié de 2021 : les cours boursiers se sont disloqués de la valeur intrinsèque sous-jacente des entreprises. Ce fait se révèle particulièrement marqué dans certaines zones du marché, comme les petites entreprises, les sociétés technologiques de croissance et les marchés émergents. Par exemple, selon un récent rapport du Wall Street Journal, environ 39 % des actions du Nasdaq accusent un recul de plus de 50 % par rapport à leur sommet en 52 semaines. Les cours boursiers semblent déboîtés et selon nous, cet état de fait est principalement redevable à la contraction des multiples d’évaluation; les entreprises, elles, ne sont pas déboîtées.

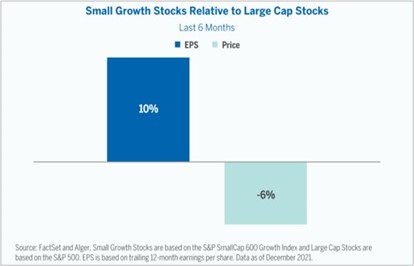

Entre-temps, du côté des petites entreprises, les cours s’affichent encore plus déconnectés de la valeur fondamentale. Comme illustré dans le graphique 1, les bénéfices par action des titres de croissance à petite capitalisation ont connu un essor de 10 % au cours du dernier semestre, tandis que les cours boursiers se sont repliés de 6 %. En tant qu’investisseurs à long terme, nous estimons que cette divergence entraîne de merveilleuses occasions de placement pour nos fonds.

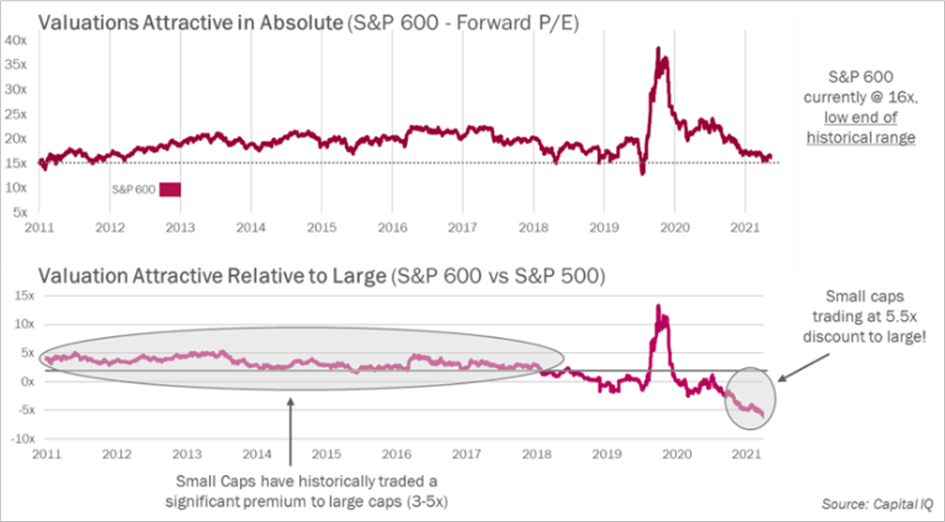

Les évaluations des petites entreprises nous paraissent fort attrayantes, tant d’un point de vue absolu que relatif, comme le graphique 2 le démontre. La dernière fois que l’escompte entre l’évaluation des actions à petite et grande capitalisation était si important (début 2001), l’indice de croissance à petite capitalisation 600 S&P a pris les devants sur l’indice S&P 500 par une marge supérieure à 50 % au cours des cinq années subséquentes.

En portant un regard sur 2021, on constate que tout allait sur des roulettes pour les actions d’entreprises à mégacapitalisation, les actions cycliques et les valeurs traditionnelles. Or, le Fonds d’opportunités à petites capitalisations Pender est généralement sous-exposé à ces thématiques-là. Parmi les principales contributions au portefeuille, notons BIGG Digital Assets Inc. (CNSX : BIGG), entreprises du domaine des cryptomonnaies, exactEarth Ltd. (maintenant acquise par Spire Global, Inc.), ainsi que des entreprises du secteur énergétique comme Spartan Delta Corp. (TSX : SDE) et Athabasca Oil Corp. 2022 (débentures convertibles).

Aritzia Inc. (TSX : ATZ) se trouvait également parmi les principaux gagnants du Fonds pendant l’année. Aritzia a réussi à accélérer sa croissance, malgré les fermetures causées par la COVID, et a pris de l’expansion aux États-Unis si bien que ses ventes au sud de la frontière représentent maintenant presque la moitié de son chiffre d’affaire total. Nous affectionnons tout particulièrement la mise à exécution et la stratégie limpide de l’entreprise. Selon nous, celle-ci est bien placée pour poursuivre une croissance à taux composé au cours des prochaines années.

En revanche, MAV Beauty Brands Inc. (TSX : MAV) figurait parmi les principaux détracteurs. MAV n’a pas connu une bonne année, lésée par un déclin de son chiffre de ventes et des ennuis dans la réalisation de ses lancements de produits. Plus tôt en 2021, le Conseil des directeurs a mis en route un processus de révision stratégique à l’issue duquel l’entreprise a décidé de poursuivre une croissance organique. Au cours de l’été, une nouvelle équipe de direction a été nommée afin d’améliorer l’efficacité opérationnelle de la société. Pour nous, il s’agit là de difficultés passagères pour l’entreprise; à cet égard, des achats récents de la part d’initiés viennent appuyer notre façon de voir.

Bien que les marchés boursiers aient mal commencé l’année 2022, nous estimons que le Fonds d’opportunités à petites capitalisations Pender est bien placé et que son portefeuille jouit d’une posture avantageuse pour remporter de bons rendements au cours des trois à cinq prochaines années. Selon nous, les entreprises qui composent notre portefeuille sont assorties de données fondamentales solides. Par ailleurs, la dislocation des cours boursiers nous donne des raisons d’envisager avec optimisme les rendements futurs du Fonds.

David Barr, CFA et Sharon Wang

21 janvier 2022

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.

[2] Morningstar.com