Actions à petites capitalisations – mars 2023

FAITS SAILLANTS

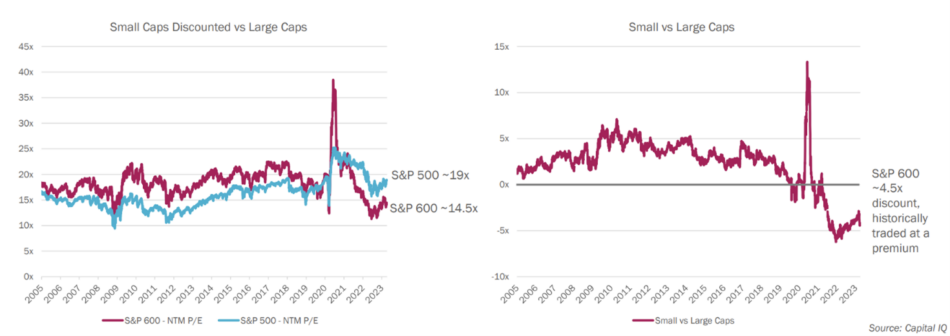

Traditionnellement, les actions de sociétés à petite capitalisation se sont négociées à prime par rapport à celles à grande capitalisation parce que leur potentiel de croissance est plus élevé. Mais sur le marché actuel, elles se marchandent avec une décote appréciable comparativement aux grandes entreprises.

Nous continuons à orienter notre portefeuille vers des sociétés de qualité supérieure dont le profil risque-rendement est selon nous meilleur, comme c’est le cas pour Sylogist Ltd. (TSX : SYZ) et CopperLeaf Technologies Ltd. (TSX : CPLF).

Magnet Forensics Inc. (TSX : MAGT) a été achetée par Thomas Bravo, une firme de capital-investissement spécialisée dans l’acquisition de sociétés de logiciels. Bien que nous investissions rarement dans une entreprise en espérant qu’elle soit rachetée, il s’agit là d’un corollaire de notre processus d’investissement et de notre approche sur le marché public en matière de capital-investissement.

Le marché des F&A demeure animé même si le prix des actions des petites entreprises est malmené, car les vendeurs se résignent de plus en plus aux valeurs en cours sur le marché. Cela devrait favoriser l’augmentation des activités de F&A étant donné que tant les investisseurs stratégiques que les sociétés de capital-investissement recherchent les bonnes occasions.

—

Chers porteurs et porteuses de parts,

Le Fonds d’opportunités de petites capitalisations Pender a dégagé un rendement de 2,9 % pendant le premier trimestre de 2023[1]. L’année a commencé comme elle s’était achevée en 2022, avec des marchés toujours dominés par l’incertitude. Le marché des petites entreprises n’a certes pas été insensible au flottement dû au contexte macroéconomique. Après avoir subi une forte dépréciation dans le sillage d’importantes ventes à perte à des fins fiscales à la fin de 2022, les actions de petites entreprises ont commencé la nouvelle année sur un pied de guerre. Quand la vague d’achat s’est retirée, les facteurs macroéconomiques ont pris le relais et de ce fait, mars a été un mois négatif à la fois pour les indices à petite capitalisation et le Fonds.

La chute spectaculaire de la Silicon Valley Bank en mars a non seulement ébranlé l’écosystème technologique, mais elle s’est aussi répercutée sur d’autres institutions financières. L’intervention rapide du gouvernement a calmé la tempête et freiné la contagion. Les marchés réagissent toujours très vite à ce genre d’événement, mais il reste à savoir s’ils n’ont pas tendance à réagir de manière excessive. Notre équipe s’est penchée sur les effets secondaires et tertiaires qui pourraient changer le destin des entreprises de notre portefeuille.

Alors que des inquiétudes d’ordre macroéconomique ont mené la charge lors du trimestre, on a pu assister au retour en force de la valeur refuge affectionnée de tous : les actions des mégaentreprises américaines. En réalité, ces transactions sont si populaires qu’elles ont réussi à refouler ce qui aurait autrement été une année anémique pour les grandes capitalisations. À preuve, les huit entreprises figurant en tête de liste du S&P500 ont rapporté plus de 80 % des rendements depuis le début de l’année!

« Les actions mal aimées et snobées constituent de formidables occasions. Sur le marché actuel, les entreprises à petite capitalisation se marchandent avec une décote appréciable comparativement aux grandes entreprises.

Nous nous retrouvons dans la même situation que celle des quelque cinq dernières années, une situation où il y a un décalage entre la valeur des actions des petites sociétés et des grandes sociétés. Traditionnellement, les actions de sociétés à petite capitalisation se sont négociées à prime par rapport à celles à grande capitalisation parce que leur potentiel de croissance est plus élevé. Mais sur le marché actuel, elles se marchandent avec une décote appréciable comparativement aux grandes entreprises. Si l’on compare les indices américains S&P 600 et S&P 500, on remarque que les petites entreprises se négocient à 14,5 fois les bénéfices des douze prochains mois, et les grandes entreprises autour de 19 fois. Cela représente un abattement d’environ 4,5 fois. Le tableau ci-dessous montre comment la prime a régressé dans les dernières années et où la décote en est rendue aujourd’hui[2].

Les actions mal aimées et snobées constituent de formidables occasions et, compte tenu de l’incertitude économique, nous continuons à orienter notre portefeuille vers des sociétés de qualité supérieure dont le profil risque-rendement est selon nous meilleur. Sur un marché assujetti aux éléments macroéconomiques comme celui-ci, les données fondamentales des entreprises ne comptent pas. Lorsque nous examinons notre portefeuille, nous continuons d’y voir une progression commerciale très positive. Par exemple, l’un de nos placements d’envergure, Sylogist Ltd. (TSX : SYZ), a augmenté son taux de croissance organique après avoir connu deux années de réinvestissement. Pour sa part, CopperLeaf Technologies Ltd. (TSX : CPLF) a annoncé qu’au cours de son plus récent trimestre, ses revenus récurrents avaient progressé et que l’érosion de ses capitaux avait régressé, signalant ainsi un possible retour à la profitabilité. Avec de semblables données, nous demeurons très constructifs quant au positionnement de notre portefeuille.

Nous avons officiellement fait nos adieux à Magnet Forensics Inc. (TSX : MAGT). Ce concepteur d’instruments d’enquête numériques a été acheté par Thomas Bravo, une firme de capital-investissement spécialisée dans l’acquisition de sociétés de logiciels. Bien que nous investissions rarement dans une entreprise en espérant qu’elle soit rachetée, il s’agit là d’un corollaire de notre processus d’investissement et de notre approche sur le marché public en matière de capital-investissement. Étant donné que Magnet appartient à des capitaux privés, je ne serais pas étonné que nous ayons un jour l’occasion de réinvestir dans cette entreprise.

Tout compte fait, le marché des F&A demeure animé même si le prix des actions des petites entreprises est malmené, car les vendeurs se résignent de plus en plus aux valeurs en cours sur le marché. Cela devrait favoriser l’augmentation des activités de F&A étant donné que tant les investisseurs stratégiques que les sociétés de capital-investissement recherchent les bonnes occasions pour déployer leurs liquidités. Le cas échéant, nous serons plus que ravis d’offrir notre participation!

David Barr, CFA et Sharon Wang

17 avril 2023

[1]Parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.

[2] Source Capital IQ.