Alternatif á rendement – Decembre 2022

FAITS SAILLANTS :

- Le Fonds a élargi sa participation aux titres de financement en investissant dans le nouveau prêt à terme de TransDigm Group Incorporated (NYSE: TDG) et en prenant une position dans les obligations venant à échéance en 2027 de Maxar Technologies Inc. (Nasdaq : MAXR). Nous avons vendu à profit notre position dans les obligations non garanties d’Open Text Corp. (TSX : OTEX).

- Le Fonds a fait son entrée sur le marché des titres adossés à des créances hypothécaires commerciales (TACHC) en achetant une tranche cotée BBB d’un prêt hypothécaire garanti par le Fairmont Austin, un immeuble de 1 048 chambres. Au cours des deux dernières années, le marché hôtelier d’Austin a été le théâtre de transactions vigoureuses.

- Il y a eu de l’action dans notre composante axée sur les situations spéciales en décembre quand l’offre d’acquisition de Shaw Communications Inc. (TSX : SJR.B) par Rogers Communications Inc. (TSX : RCI.B) a reçu l’aval du Tribunal de la concurrence du Canada le 29 décembre.

- Nous considérons que le marché a atteint sa pleine valeur et nous n’avons pas jugé bon de couvrir nos positions à découvert dans les titres de créance en décembre.

Chers porteurs et porteuses de parts,

Le Fonds alternatif de rendement absolu Pender a terminé le mois de décembre avec un rendement de 1,2 % pour établir son cumul annuel à 6,3 %[1].

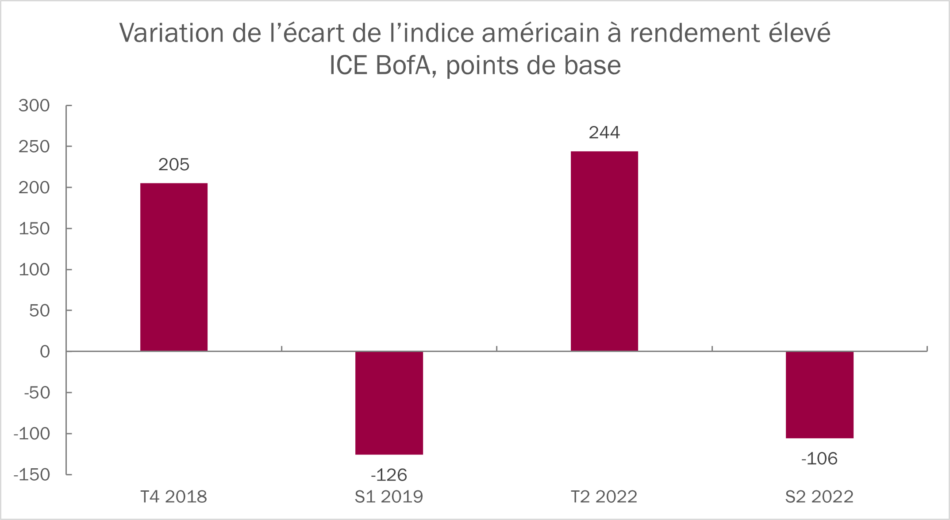

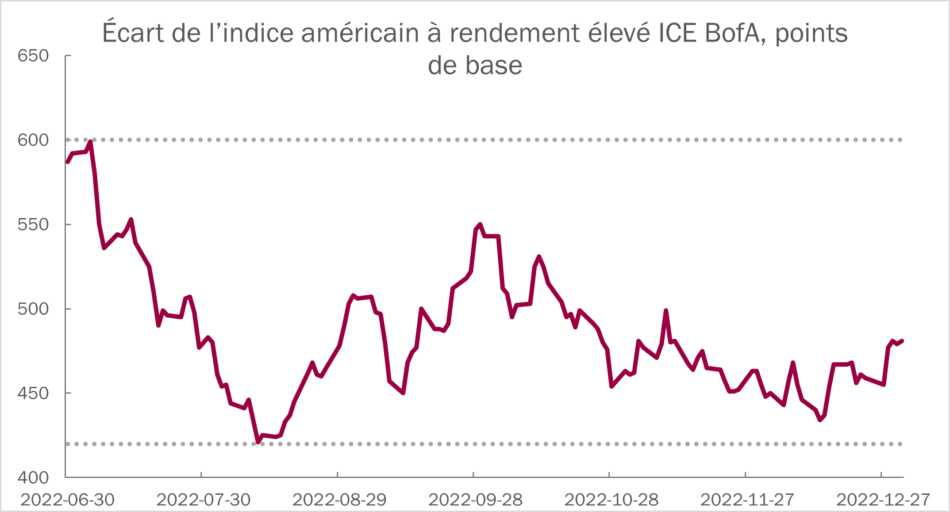

Décembre nous a offert son lot de défis. En effet, la réaction enthousiaste qu’avaient suscitée les commentaires du président de la Réserve fédérale, Jerome Powell, à la Brookings Institution le 30 novembre s’est muée en doute quant à la voie qu’emprunteront les taux d’intérêt, l’économie et les marchés financiers. Le marché des titres à rendement élevé a affiché un résultat mensuel négatif, comme en témoigne le rendement de -0,8 % de l’indice à rendement élevé ICE BofA. Pour l’ensemble de l’année, le marché a rapporté -11,2 %. 2022 a été la deuxième année la plus catastrophique sur le marché des titres à rendement élevé depuis 1986 selon les données d’ICE/BofA; la pire a été 2008, avec des pertes de 26,4 %. En dépit de la débâcle de 2022, les écarts sont à peine supérieurs à la moyenne de la dernière décennie; ils ont terminé l’année à 481 points de base, soit tout juste 34 points de base au-dessus de la moyenne de 447 points de base des dix dernières années.

Mise à jour sur le portefeuille

Comme cela a été un thème récurrent tout au long de l’année, le marché a brusquement changé d’humeur au cours du mois de décembre. Pendant la première moitié du mois, le Fonds a profité de la robustesse du marché pour vendre en hausse plusieurs de ses positions à rendement liquide de qualité supérieure qui, selon nous, avaient atteint leur pleine valeur. Le Fonds a aussi vendu des titres de créances cotés B que nous jugions particulièrement vulnérables à l’augmentation des primes de risque, éliminant des positions dans les obligations adossées à Tronox Incorporated (NYSE : TROX) et Six Flags Entertainment Corporation (NYSE : SIX). Bien que l’humeur du marché ait changé à la mi-décembre, il a fallu un moment pour que cela se matérialise sur le marché des titres à rendement élevé. Le Fonds a acheté des titres à rendement élevé de grande qualité vers la fin décembre lorsque le contexte jumelant une baisse de liquidités à un rabais important par rapport à la valeur liquidative de certains des plus grands FNB à rendement élevé nous a offert une belle occasion de recréer des positions longues. Malgré une certaine faiblesse sur le plan macroéconomique, nous considérons que le marché a atteint sa pleine valeur et nous n’avons pas jugé bon de couvrir nos positions à découvert dans les titres de créance en décembre.

Le Fonds a augmenté sa participation aux titres de financement en investissant dans le nouveau prêt à terme H de TransDigm Group Incorporated (NYSE: TDG), dont le prix affichait un écart de 325 points de base et un escompte de deux points par rapport à la valeur au pair. En fait, ceci a rapproché l’écart à près de 375 points de base pour une échéance d’à peine plus de quatre ans. L’écart associé à ce prêt semble bien meilleur que celui des obligations garanties de Transdigm qui se sont récemment négociées à des écarts tournant autour de 250. En décembre, nous avons liquidé à profit notre position dans les obligations non garanties d’Open Text Corp. (TSX : OTEX) (4,125 %, 2031), ce qui nous a rapporté environ 7 % pour une période de détention de deux mois. Nous avons conservé notre position dans le prêt à terme d’OpenText, qui est selon nous l’instrument de crédit le moins cher de la structure de capital.

Le Fonds a fait son entrée sur le marché des titres adossés à des créances hypothécaires commerciales (TACHC) en achetant une tranche cotée BBB d’un prêt hypothécaire garanti par le Fairmont Austin, un immeuble de 1 048 chambres construit en 2018. La construction a coûté 416 millions $ et l’hôtel a été évalué à 610 millions $ en 2019, au moment où l’hypothèque a été consentie. Afin que la part que nous possédons soit pleinement couverte, il suffit que la valeur de la propriété excède 190 millions $. Nous croyons qu’à notre hauteur dans la structure du capital, l’actif est couvert de 2 à 3 fois. Le résultat d’exploitation net de la propriété surpasse celui de 2019 si l’on se fie aux derniers rapports financiers disponibles. Au cours des deux dernières années, le marché hôtelier d’Austin a été le théâtre de transactions vigoureuses. Cinq propriétés comparables ont été vendues pour un prix moyen approximatif de 550 000 $ par chambre. Le coût du capital a augmenté, par conséquent les multiples devraient baisser. Nous croyons toutefois jouir d’une couverture amplement suffisante, même si l’hôtel devait être vendu en situation de détresse. Nous ne prévoyons pas que les TACHC occuperont une part significative du portefeuille, mais quand l’occasion s’offre à nous de tirer un bon profit d’actifs de grande qualité sous-évalués, il nous semble raisonnable d’y investir modestement.

Il y a eu de l’action dans notre composante axée sur les situations spéciales en décembre quand l’offre d’acquisition de Shaw Communications Inc. (TSX : SJR.B) par Rogers Communications Inc. (TSX : RCI.B) a reçu l’aval du Tribunal de la concurrence du Canada le 29 décembre. Le marché n’a pas tardé à réagir à la nouvelle et dès le lendemain, le titre de Shaw a enregistré une hausse de 9 %, et notre position dans les obligations de Rogers (3,75 %, 2029), qui est assortie d’une disposition de remboursement obligatoire spécial (SMR) en cas de rupture de l’accord, s’est négociée en baisse d’environ 1 %. Les deux titres se sont comportés comme nous l’avions prévu, et le Fonds a réalisé un gain net ce jour-là. Le Fonds a aussi pris une position dans les obligations de Maxar Technologies Inc. (Nasdaq : MAXR) (7,75 %, 2027), qui nécessitera probablement un appel de compensation si la vente de l’entreprise à Advent International se conclut au milieu de 2023 tel qu’il est prévu.

Étant donné que le Fonds a vendu plusieurs de ses positions de longue date à rendement élevé au début de décembre, nous avons couvert une partie de nos positions courtes dans certains titres de l’État. Nous allons continuer à gérer soigneusement les durées, mais nous croyons qu’au cours des prochains trimestres, les plus grands risques viendront des écarts.

Paramètres du portefeuille :

Le Fonds a passé le fil d’arrivée du mois de décembre armé d’une pondération longue de 122,4 %. Dans celle-ci, 23,0 % relevaient de notre stratégie à revenu fixe régulier, 86,3 % de notre stratégie axée sur la valeur relative et 13,1 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -57,9 %, dont -18,4 % dans les obligations du gouvernement, -28,6 % dans les titres de créance d’entreprises et -10,9 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 2,2 ans.

En excluant les positions qui se négocient à des écarts de plus de 500 points de base et les participations qui se négocient en vertu d’une date d’échéance ou de rappel de 2025 ou antérieure, l’OAD du Fonds a baissé à 1,3 an. Les données quant aux durées comprennent deux positions événementielles dont, selon nous, la durée ne traduit pas fidèlement la valeur de l’option associée au titre.

Le taux de rendement actuel du Fonds est de 6,2 % et le taux de rendement à l’échéance de 7,2 %.

« À notre avis, il ne faut pas s’attendre en 2023 à un rebond marqué comme celui de 2019, étant donné ce qui se passe sur le plan des valeurs, de la politique et des données fondamentales. »

Récapitulatif 2022 et perspectives de marché

Plusieurs investisseurs se réjouissent que 2022 soit chose du passé. Les conséquences des hausses de taux d’intérêt sur les actifs de longue durée ont été au centre de toutes les discussions sur le marché au cours de la dernière année. Avec comme point de départ des rendements réels les plus faibles depuis des décennies et des rendements nominaux extrêmement bas, la situation s’annonçait peu favorable pour les titres à revenu fixe. De plus, les marchés du crédit affichaient des prix parfaits, avec des écarts sur les rendements élevés qui ont atteint le 28 décembre 2021 leur creux le plus marqué depuis 2007. Même si l’année a été cruelle pour le marché obligataire, à la fin de décembre, les écarts frôlaient la moyenne des 10 dernières années, tant pour les titres à rendement élevé que pour ceux de qualité investissement, insensibles, semble-t-il, à une éventuelle récession. Bien que l’on puisse croire que les effets les plus dramatiques de la hausse des taux d’intérêt soient derrière nous, il n’en demeure pas moins possible que les écarts s’élargissent encore de manière importante. Si le rendement des obligations du gouvernement dépasse le niveau actuel, le taux de rendement courant sera maintenant beaucoup plus favorable aux rendements absolus qu’il y a un an.

Nous sommes convaincus que le marché a subi un changement de régime en 2022, alors qu’il a fallu payer le prix de dix ans et plus de politique monétaire exceptionnellement indulgente. Jusqu’à l’an passé à peu près, les banques centrales pouvaient affirmer de façon crédible que leur politique monétaire expérimentale en vigueur de 2009 au début de 2022 n’avait pas occasionné d’inconvénients majeurs. Avec le recul, on a du mal à croire que la Réserve fédérale achetait chaque mois des milliards de dollars d’obligations et que leur taux directeur est resté à la limite du zéro jusqu’à tout récemment, soit jusqu’en mars 2022, alors que, le mois d’avant, le taux d’inflation de l’indice des prix à la consommation était de 7,9 % par rapport à l’année précédente. Le vieillissement de la population et l’externalisation de produits et d’industries stratégiques sont autant de facteurs qui laissent entrevoir que l’avenir n’aura pas grand-chose à voir avec le passé récent en matière d’inflation. Nous croyons qu’il y a des leçons à tirer de cette déconvenue et que les banques centrales se lasseront de dorloter le marché du capital ou de continuer à avoir recours à des méthodes de gestion de crise, et ce, des années durant après la crise. Nous espérons qu’à l’avenir, la fourchette de négociation en matière de rendements obligataires sera plus élevée qu’avant l’ère de l’assouplissement quantitatif. Par conséquent, ce serait une erreur de s’en tenir aux rendements nets de 2010-2020 pour évaluer la prise de risque sur le marché du crédit.

À notre avis, il ne faut pas s’attendre en 2023 à un rebond marqué comme celui de 2019, étant donné ce qui se passe sur le plan des valeurs, de la politique et des données fondamentales. Les écarts en matière de rendement élevé tendent vers l’extrême limite de la récente fourchette de négociation, qui s’est située entre 420 points de base et 600 points de base au cours des six derniers mois. Sur le plan des écarts, le resserrement des six derniers mois n’est pas sans rappeler la reprise de 2019.

Source : ICE/Bloomberg

Pour le marché, la situation quant au rendement absolu était nettement meilleure dans la première moitié de 2019, car elle avait bénéficié de taux d’intérêt accommodants et de l’assouplissement prévu de la politique monétaire de la Réserve fédérale, même si aucune faiblesse économique sous-jacente ne justifiait un tel assouplissement.

Notre hypothèse est qu’à court terme le marché restera au sein d’une fourchette plutôt étroite. En ce sens, les six derniers mois nous donnent d’assez bons indices sur ce que sera cette fourchette. Cette hypothèse est cohérente avec notre évaluation des titres individuels; il a été très difficile de trouver à bon prix des obligations liquides de qualité supérieure au début d’août et au début de décembre.

Source : ICE/Bloomberg

Si le marché devait aller au-delà de la fourchette de négociation récente, nous croyons que le risque irait dans le sens d’un élargissement. À notre avis, le risque le plus sérieux que courent les marchés financiers en 2023 est la possibilité qu’il y ait une récession et que le prix des primes de risque soit réévalué.

Nous croyons que le contexte de l’an passé a offert aux stratégies alternatives une occasion idéale de démontrer leur valeur en matière d’allocation stratégique d’actifs, alors que le portefeuille traditionnel « 60/40 » a enregistré son pire rendement absolu depuis des décennies. Bien que nous nous réjouissions du rendement relatif réalisé par le Fonds en 2022, nous sommes fermement convaincus qu’une seule année ne peut constituer un historique fiable. Nous continuerons à avoir pour objectif de produire des rendements réguliers à long terme qui limitent au maximum les pertes et d’offrir à nos clients une expérience positive de l’investissement. Aussi, bien que le Fonds soit parti du bon pied, nous savons qu’il y a encore beaucoup à faire!

Justin Jacobsen, CFA

9 janvier 2023

[1]Parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.