Alternatif á rendement – juin 2023

FAITS SAILLANTS

- Le Fonds a acquis des titres de nature événementielle, notamment des billets (5,75 %, 2026) émis par PDC Energy Inc. (Nasdaq : PDCE) qui est en voie d’être acquise par Chevron Corp. (NYSE:CVX).

- Il y a eu plus d’activité sur le front des nouvelles émissions et nous avons participé à plusieurs transactions, notamment dans la première émission de titres hybrides de Northland Power Inc. (TSX : NPI) dont le prix était sous le pair et le rendement évalué à 9,5 % pour le premier terme de cinq ans.

- Nous nous sommes retirés de quelques mégapositions lors de la hausse du marché élargi à la première semaine de juin, dont des titres et obligations (2030) de Hudson Pacific Properties LP (NYSE: HPP).

- La macro-couverture du Fonds a malmené les résultats, mais nous croyons que notre patience sera récompensée, car certaines zones du marché sont allées plus loin que ne le justifient les données fondamentales.

—

Chers porteurs et porteuses de parts,

Le Fonds alternatif de rendement absolu Pender a terminé le mois de mai avec un rendement de 0,01 % pour établir son cumul annuel à 3,1 %[1].

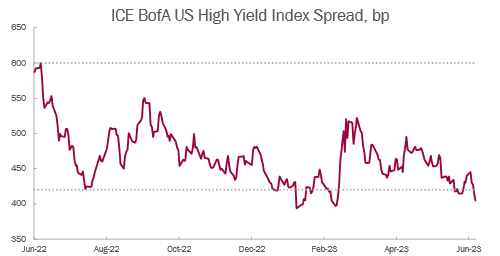

En mai, les marchés ont été généralement robustes, porté par des investisseurs enclins à se focaliser sur les bonnes choses et à ignorer largement celles ayant un effet perturbateur sur le prix des actifs, comme la hausse des taux sans risque. L’indice à rendement élevé ICE BofA a rencontré une résistance du côté de l’écart de rémunération corrigé des effets de la clause de remboursement anticipé (OAS) qui se situe au plus bas des 400 points de base, comme cela a d’ailleurs été le cas presque toute l’année passée.

Mise à jour sur le portefeuille

Le Fonds a acquis des titres de nature événementielle, notamment des billets (5,75 %, 2026) émis par PDC Energy Inc. (Nasdaq : PDCE). L’entreprise est en voie d’être acquise par Chevron Corp. (NYSE:CVX), et la transaction devrait se conclure vers la fin de l’année. Notre hypothèse quant à cet investissement est que Chevron ne tiendra pas à ce que PDC conserve un rapport financier indépendant après la conclusion de l’accord. Elle va probablement rappeler nos obligations au prix de rachat actuel de 101,4 $ ce qui, combiné avec le billet, produirait un taux de rendement interne d’environ 9 % pour une détention de six mois si l’on attend à la fin du mois. Il y a eu au début de juillet des signes indiquant que la transaction se ferait bien avant la fin de l’année, auquel cas le taux de rendement interne s’apprécierait substantiellement. Nous croyons que c’est là un retour attrayant pour une transaction de grande qualité et à faible risque.

Nous avons reçu en juin une bonne nouvelle à propos de l’une de nos positions dans Commercial Mortgage-Backed Securities (CMBS). The Real Deal a rapporté que la société de capital-investissement propriétaire d’Austin Fairmont avait mis l’hôtel en vente. Bien sûr, on ne sait pas encore si la vente aura lieu, mais comme l’hypothèque arrivera à l’échéance en septembre 2024, nous croyons que les promoteurs agissent avec sagesse et prévoyance afin de devancer ce qui pourrait être un déferlement de ventes d’actifs dans les mois à venir. Cette transaction de CMBS faite à l’automne de 2019 était assortie d’une hypothèque de 2 ans avec trois prorogations d’un an. À notre avis, il y a de fortes chances que l’hypothèque sera remboursée au pair en 2023, ce qui rehausserait considérablement notre taux de rendement interne par rapport à notre scénario de base voulant que cette participation allait être payée à l’échéance finale de 2024. Notre coût de base pour cette position était de 96,4 $ en décembre dernier, avec un billet actuel de 7 % (LIBOR +180bp).

Il y a eu plus d’activité sur le front des nouvelles émissions et nous avons participé à plusieurs transactions, notamment dans la première émission de titres hybrides de Northland Power Inc. (TSX : NPI) dont le prix était sous le pair et le rendement évalué à 9,5 % pour le premier terme de cinq ans. Nous espérons que le fait que nous attendions patiemment l’apparition dans les mois à venir d’émetteurs en quête de capital portera ses fruits. Plusieurs directeurs des finances ont remis à plus tard le refinancement de leurs dettes à court terme dans l’espoir que les taux élevés ne seront que temporaires. La Réserve fédérale et la Banque du Canada ont toutes deux fait montre de combativité dans leurs propos de juin. Nous prévoyons que plusieurs émetteurs corporatifs devront éventuellement se présenter sur le marché d’ici 12 mois afin d’éviter que les obligations et les prêts arrivant à l’échéance en 2025 deviennent des dettes courantes.

Nous nous sommes retirés de quelques mégapositions lors de la hausse généralisée sur le marché à la première semaine de juin. Nous avons notamment vendu notre position dans les obligations (2030) de Hudson Pacific Properties LP (NYSE: HPP) que nous avions acquises à la fin d’avril. Nous prévoyons que cette FDP de bureaux œuvrant principalement sur la côte ouest américaine est engagée dans un long cycle, ce qui plaide en faveur d’une vente en période de hausse. En juin, nous avons aussi mis un terme avec profit à une modeste position courte dans les titres de HPP.

La macro-couverture du Fonds a malmené les résultats, mais nous croyons que notre patience sera récompensée, car certaines zones du marché sont allées plus loin que ne le justifient les données fondamentales. Les prix semblent avoir été influencés en juin par la dynamique du marché et la « peur de rater quelque chose ». Un marché cher qui le devient encore plus est l’une des configurations les plus difficiles pour notre approche axée sur les données fondamentales et la valeur en matière de positionnement. Bien que le marché ait dans l’ensemble atteint sa pleine valeur, nous remarquons qu’il reste néanmoins quelques occasions individuelles alléchantes.

« Nous prévoyons que plusieurs émetteurs corporatifs devront se présenter sur le marché d’ici 12 mois afin d’éviter que les obligations et les prêts arrivant à l’échéance en 2025 deviennent des dettes courantes. »

Paramètres du portefeuille :

Le Fonds a passé le fil d’arrivée du mois de mai armé d’une pondération longue de 129,6 %. Dans celle-ci, 21,5 % relevaient de notre stratégie à revenu fixe régulier, 92 % de notre stratégie axée sur la valeur relative et 16,1 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de –68,9 %, dont -14,6 % dans les obligations du gouvernement, -37,8 % dans les titres de créances d’entreprises et -16,5 % en actions. La durée de la rémunération corrigée des effets de la clause de remboursement anticipé (option adjusted duration ou OAD) se chiffrait à 1,49 année.

En excluant les positions se négociant à des écarts de plus de 500 points de base et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2025 ou antérieure, l’OAD du Fonds a baissé à 0,84 an. Les données quant aux durées comprennent des positions événementielles dont, selon nous, la durée ne traduit pas fidèlement la valeur de l’option associée au titre.

Le taux de rendement actuel du Fonds est de 5,22 % et le taux de rendement à l’échéance de 6,18 %.

Perspectives du marché

Il y a six ans, nous affirmions que le marché américain des titres à revenu élevé allait sans doute rester à l’intérieur de certaines limites, et que le marché aurait du mal à s’élever au-dessus des 400 points de base en matière d’écarts. Même si le marché a franchi le seuil des 420 points de base à quelques reprises au cours des six derniers mois, dont à la fin de juin, nous y voyons le signe que le marché est en surextension et non en transition vers une nouvelle réalité aux écarts plus serrés.

Source : ICE/Bloomberg

De nombreux indicateurs s’inscrivent dans une dynamique propre à la fin d’un cycle, par exemple, le fait que le coût croissant du capital des 18 derniers mois ne se soit pas encore fait sentir sur l’ensemble du marché. Certains ont dénoncé le prix des actions établi à la suite de l’engouement pour l’AI, et ont fait une comparaison avec la bulle technologique de la fin des années 1990, avançant qu’on mettrait des années à atteindre le sommet. Selon nous, l’environnement actuel du marché découle de la bulle spéculative de 2021 caractérisée par les cryptomonnaies, les jetons non fongibles (NFT), les actions mèmes et les SAVS. Certaines actions, comme celles d’AMC et de Bed Bath & Beyond, ont connu des hausses spectaculaires à court terme alors même que 2022 était déjà bien en selle. C’est probablement mauvais signe quand le principal moteur du marché peut être qualifié de phénomène de mode. Plus encore si la raison pour y investir consiste à se référer à la bulle « point.com ». Rappelons que cette dernière était tellement éloignée de la réalité que l’indice Nasdaq a chuté de 80 % après son apogée, période pendant laquelle la Réserve fédérale a réduit son taux directeur de 4,25 % sur une base nette.

Bien que les propos inquiétants des banques centrales aient fait du tort au marché des titres à rendement élevé en juin, le régime du « plus élevé plus longtemps » a pour sa part fait du bien à nos titres à taux variable, y compris aux prêts à effet de levier et aux parts privilégies à taux révisés, qui ont rebondi après ce que nous avons considéré comme une déprime boursière à la fin mai. Les valeurs du marché ont pris en compte des taux à long terme plus élevés que ceux auxquels la Fed souscrit depuis des mois déjà, mais les prévisions mises à jour de juin montrent un changement d’attitude digne de mention parmi les électeurs du FOMC (comité fédéral du marché libre), dont 7 des 17 répondants envisagent un taux directeur à long terme de plus de 2,5 %. En mars, il n’y en avait que quatre et que deux il y a un an. À notre avis, ces projections se situent encore nettement à l’arrière de la courbe, mais elles reconnaissent lentement que les faits ont changé.

Des fissures et des problèmes structuraux minent plusieurs zones du marché du crédit, notamment du côté de l’immobilier commercial où plusieurs hypothèques arriveront à l’échéance d’ici deux ans. Bien que le marché soit au courant, nous croyons que les conséquences n’ont pas été appréciées à leur juste valeur. En matière de financement à effet de levier, le manque d’émissions de CLO pourrait pousser davantage d’émetteurs vers le marché des titres à rendement élevé, ce qui accroîtrait le pouvoir des investisseurs quant à la fixation des prix et le coût du capital pour les émetteurs. Nous pensons que le moment est bien choisi pour disposer d’un excédent de capital à être déployé judicieusement dans les mois à venir, et nous prévoyons que les bonnes occasions vont se multiplier.

Justin Jacobsen, CFA

12 juillet 2023

[1] This Pender performance data point is for Class F of the Fund. Other classes are available. Fees and performance may differ in those other classes.