Alternatif á rendement – mai 2023

FAITS SAILLANTS

Les valeurs s’étant améliorées, le Fonds a augmenté ses positions dans les créances à long terme de même que ses positions courtes dans des FNB indiciels d’actions. Nous croyons que la divergence entre les créances et les actions, qui n’a cessé de s’élargir depuis mars, finira par retrouver le chemin de la moyenne, car les conditions relatives au crédit sont habituellement l’un des principaux indicateurs de l’activité économique et du prix des actifs.

Le Fonds avait maintenu ses opérations de couverture dans les FNB indiciels d’actions au cours des 18 derniers mois, mais étant donné les nouvelles évaluations, nous avons récemment axé le Fonds vers les indices à grande capitalisation.

À notre avis, certains des titres ayant le plus souffert d’une évaluation erronée sont les actions privilégiées, aussi le Fonds en a profité pour établir des positions dans plusieurs émissions individuelles, telles que les actions privilégiées de catégorie Y d’Enbridge.

Dans le cadre de la composante événementielle du Fonds, depuis la fin de 2022, nous avons activement négocié notre participation dans la proposition d’acquisition faite par Intercontinental Exchange Inc. (NYSE : ICE) à l’endroit de Black Knight Inc. (NYSE : BKI).

—

Chers porteurs et porteuses de parts,

Le Fonds alternatif de rendement absolu Pender a terminé le mois de mai avec un rendement de 0,1 % pour établir son cumul annuel à 3,3 %[1].

Le mois de mai a été riche en événements sur les marchés. Si l’on se fie aux nouvelles données économiques, les taux d’intérêt pourraient demeurer élevés plus longtemps que prévu, ce qui porte ombrage aux marchés des titres à revenu fixe. Les actions des entreprises à grande capitalisation ont non seulement été insensibles aux taux d’escompte supérieurs, mais elles ont monté en flèche, portées par l’enthousiasme suscité par le potentiel de l’intelligence artificielle (IA). Le fait que les grands meneurs soient de moins en moins nombreux sur le marché n’est pas sain pour celui-ci, mais la façon de penser des investisseurs et la « peur de rater quelque chose » risquent de continuer à stimuler la performance à court terme. Le marché des titres à rendement absolu a affiché son pire résultat depuis février, comme en témoigne le rendement de -0,9 % de l’indice à rendement élevé ICE BofA. L’écart de rémunération corrigé des effets de la clause de remboursement anticipé (Option adjusted Spread ou OAS) a grimpé de 16 points de base pour atteindre 469 points de base à la fin du mois. Par opposition aux actions des entreprises à grande capitalisation, le point culminant pour l’année 2023 du marché des titres à rendement élevé a été atteint le 2 février. Depuis lors, le rendement du cours a été de -3,9 %, et si l’on tient compte du portage, le marché a affiché un rendement de -1,8 % avec des écarts élargis par 75 points de base. Il nous semble peu probable que les écarts reviennent à leur niveau de février d’ici peu.

Mise à jour sur le marché

Les valeurs s’étant améliorées, en mai, le Fonds a augmenté ses positions dans les créances à long terme de même que ses positions courtes dans des FNB indiciels d’actions. Nous croyons que la divergence entre les créances et les actions, qui n’a cessé de s’élargir depuis mars, finira par retrouver le chemin de la moyenne, car les conditions relatives au crédit sont habituellement l’un des principaux indicateurs de l’activité économique et du prix des actifs. La dynamique actuelle du marché fait écho aux divergences que nous avons observées dans les cycles antérieurs du marché. En 2007, le marché du crédit avait devancé les titres des grandes entreprises en atteignant son sommet environ quatre mois plus tôt, et avait touché le fond en décembre 2008, soit plus ou moins trois mois avant les actions. Bien que l’enthousiasme suscité par l’IA soit justifiable, un schéma déjà vu avec une forte participation des investisseurs de détail n’est pas sans rappeler la bulle du « point.com » de 1999-2000. Nous croyons que le raisonnement sous-tendant ce schéma sera tout aussi juste qu’il l’avait été en 2000. Bien que l’Internet ait bel et bien changé le monde, les valeurs n’avaient pas été soutenues par les flux de trésorerie subséquents.

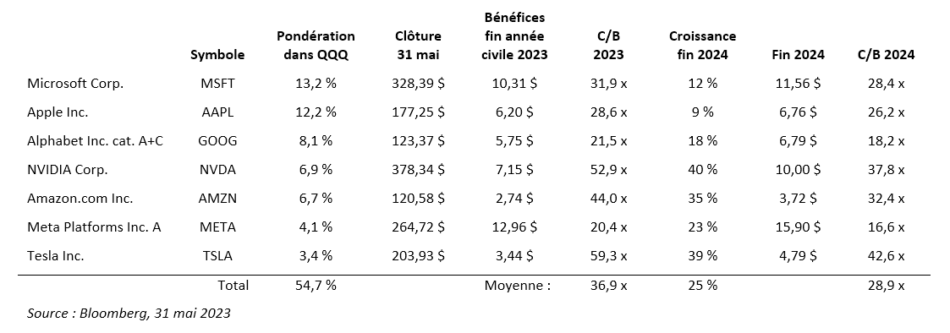

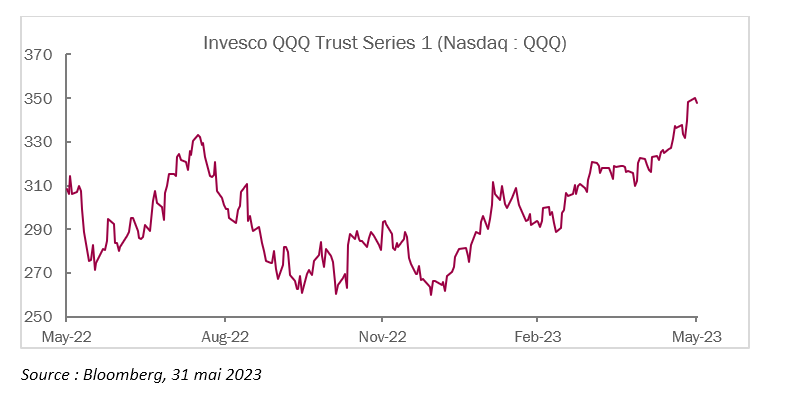

Nous avons du mal à faire concorder la valeur des actions des mégas entreprises technologiques avec ce qui nous semble être un taux d’escompte approprié. Si on compare les prix de cette fin de mois aux données de référence du Consensus Bloomberg quant au bénéfice par action ajusté en fonction de l’année civile de 2023, on observe que les sept principales composantes de l’Invesco QQQ Trust Series 1 (Nasdaq : QQQ) se négocient à un multiple C/B moyen de 36,9 fois, avec une croissance du BPA prévue de 25 % en 2024, suivie d’une décélération marquée.

Les analystes des grandes firmes de courtage sont généralement optimistes, il serait donc raisonnable pour les marchés de miser sur une issue un peu moins favorable. Après tout, Apple, Alphabet, Nvidia, Meta et Amazon ont toutes produit une croissance négative de leur bénéfice par action (BPA) en 2022. Comme on s’attend à ce que Tesla fasse également part d’une croissance négative de ses rendements en 2023, cela signifie que des sept grandes, seule Microsoft affichera une croissance positive de ses rendements en 2022 ou en 2023 et cette entreprise n’a cependant enregistré qu’une maigre croissance de son BPA de 3 % pour l’année 2022. Bien qu’il s’agisse pour la plupart d’excellentes entreprises, en se fondant sur les multiples auxquels elles se négocient, il se pourrait que cette impression de bénéfices en constante croissance ne corresponde pas à la réalité. En fin de compte, leurs clients — consommateurs individuels et entreprises — sont vulnérables aux cycles économiques, ce qui pourrait les amener à réduire leurs frais de publicité et leurs dépenses discrétionnaires, comme l’achat de véhicule de luxe. Le Fonds avait maintenu sa couverture quant aux FNB indiciels d’actions au cours des 18 derniers mois, mais étant donné les nouvelles évaluations, nous avons récemment axé le Fonds vers les indices à grande capitalisation.

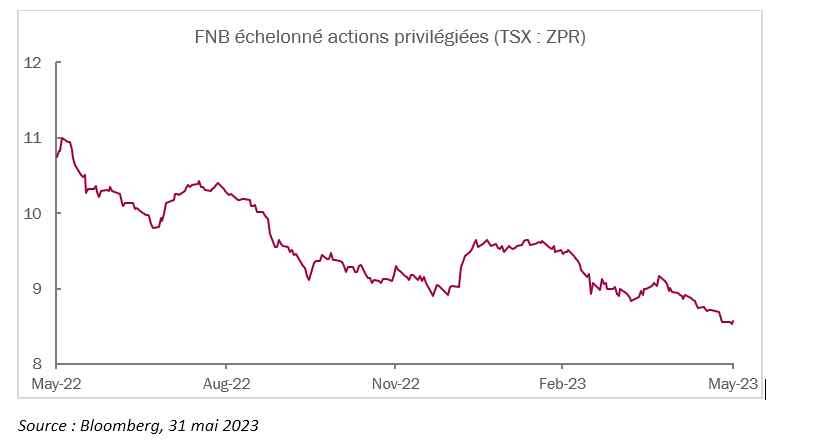

Bien que les actions assorties de multiples élevés devraient souffrir des taux élevés, cela n’a pas été le cas ces derniers mois. En revanche, les actions privilégiées à taux révisable canadiennes devraient bénéficier de cette hausse, car leurs billets sont révisés aux cinq ans à un écart fixé en fonction des rendements des obligations à cinq ans du gouvernement. Pourtant, ce n’est pas ce qui s’est produit. En effet, le marché a été lamentable, déterminé en partie par des expositions à des secteurs qui n’ont plus la cote, comme le secteur bancaire et celui des infrastructures énergétiques. À notre avis, certains des titres ayant le plus souffert d’une évaluation erronée sont les actions privilégiées, et le Fonds a établi des positions dans quelques émissions individuelles à la fin de mai. Notre participation la plus importante en ce sens est celle dans les actions privilégiées de catégorie Y d’Enbridge Inc. (TSX : ENB.pr.Y), que nous avons achetées au prix de 14 $ et moins (56 % de leur valeur de 25 $). Le billet de ce titre sera révisé en septembre 2024, et si le rendement à cinq ans du Canada demeure le même qu’à la fin de mai, le rendement actuel de ce titre excéderait de 10 % notre prix d’achat.

« Nous avons du mal à faire concorder la valeur des actions des super grandes entreprises technologiques avec ce qui nous semble être un taux d’escompte approprié. »

Nous croyons que les taux d’intérêt évolueront de manière équilibrée à compter de maintenant, même si le comportement de certaines actions comme celles de QQQ et de ZPR (TSX : ZPR) semble indiquer que le marché s’attend à ce qu’ils baissent sous peu. Les prix en vigueur sur le marché pourraient être dus au biais de récence, au souvenir de presque 15 ans de politique monétaire exceptionnellement indulgente. S’il faut tirer une leçon des événements de l’an dernier, c’est que le marché peut tolérer des taux beaucoup plus élevés qu’on ne le croyait, ce qui soutient l’argument selon lequel les banques centrales devraient rehausser le taux neutre.

Dans le cadre de la composante événementielle du Fonds, depuis la fin de 2022, nous avons activement négocié notre participation dans la proposition d’acquisition faite par Intercontinental Exchange Inc. (NYSE : ICE) à l’endroit de Black Knight Inc. (NYSE : BKI). Comme lors de la fusion Rogers-Shaw, cette proposition fait l’objet d’un examen minutieux portant sur le respect de la loi sur concurrence. De ce fait, les actions de BKI se sont négociées nettement sous le prix de la transaction, ce qui laisse entrevoir que l’entente a peu de chance de se réaliser. Ce qui nous intéresse dans cette transaction, c’est que ICE a émis en mai 2022 une obligation à 40 ans assortie d’une disposition spéciale de remboursement obligatoire stipulant que l’obligation devra être rachetée au prix de 101 $ si l’entente échoue. Au fil du temps, le prix des actions de BKI et des obligations de ICE (5,2 %, 2026) a varié en fonction de plusieurs scénarios complètement différents quant à la probabilité que l’entente se fasse. L’évaluation sur le marché de la disposition spéciale de remboursement obligatoire est beaucoup plus efficace qu’elle ne l’était à l’automne de 2022, tandis que la longue durée du titre a multiplié les occasions d’acheter à un escompte attrayant aux 101 $ et de vendre quelques semaines plus tard à un prix avoisinant le prix de la disposition spéciale de remboursement obligatoire. Nous avons vendu les obligations ICE (5,2 %, 2062) trois fois, et nous prévoyons actuellement le faire une quatrième fois.

Bien qu’on observe peu d’aversion au risque dans certaines poches du marché financier, la faiblesse du secteur de l’immobilier commercial et du secteur bancaire pourrait constituer un élément important susceptible de nuire à l’ensemble de l’économie au cours des trimestres à venir.

Paramètres du portefeuille :

Le Fonds a passé le fil d’arrivée du mois de mai armé d’une pondération longue de 123,2 %. Dans celle-ci, 21,0 % relevaient de notre stratégie à revenu fixe régulier, 97,3 % de notre stratégie axée sur la valeur relative et 4,9 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -67,6 %, dont -16,1 % dans les obligations du gouvernement, -35,5 % dans les titres de créance d’entreprises et -16,1 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 2,21 ans.

En excluant les positions se négociant à des écarts de plus de 500 points de base et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2025 ou antérieure, l’OAD du Fonds a baissé à 0,98 an. Les données quant aux durées comprennent des positions événementielles dont, selon nous, la durée ne traduit pas fidèlement la valeur de l’option associée au titre.

Le taux de rendement actuel du Fonds est de 4,99 % et le taux de rendement à l’échéance de 7,61 %.

Justin Jacobsen, CFA

6 juin 2023

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds alternatif d’arbitrage Pender. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.