Alternatif á rendement – septembre 2023

Faits saillants

- En septembre, les rendements ont été principalement influencés par des taux d’intérêt supérieurs, car on a abandonné l’espoir que les taux baisseraient en 2024 au profit de l’idée plus réaliste qu’ils resteraient « plus élevés, plus longtemps ».

- Le Fonds a continué à tirer parti de la force du marché pour vendre avec profit au début de septembre avant d’accroître son exposition lorsque les marchés se sont repliés à la fin du mois.

- Le Fonds s’est récemment retiré de deux positions longues dont les primes de risque avaient à notre avis peu de chances d’être réévaluées notablement.

Le Fonds alternatif de rendement absolu Pender a terminé le mois de septembre avec un rendement de 1,0 % pour établir son cumul annuel à 6,3 %[1].

Le marché des titres à rendement élevé a connu son pire mois depuis février et, s’il n’avait pas terminé le mois en meilleur état, le pire de 2023. Le marché a généré un rendement de -1,2 %, et l’écart de rémunération corrigé des effets de la clause de remboursement anticipé (Option adjusted Spread ou OAS) a grimpé de 18 points de base pour atteindre 403 points de base à la fin du mois. En septembre, les rendements ont été principalement influencés par des taux d’intérêt supérieurs, car on a abandonné l’espoir que les taux baisseraient en 2024 au profit de l’idée plus réaliste qu’ils resteraient « plus élevés, plus longtemps ». Bien que les écarts soient historiquement bon marché, le rendement plancher du marché à rendement élevé a atteint plus de 9 % au début d’octobre, soit son meilleur pourcentage de l’année.

Mise à jour sur le portefeuille

Notre conviction que la remontée de la fin de l’été serait éphémère s’est avérée en septembre. Le Fonds a continué à tirer parti de la force du marché pour vendre avec profit au début de septembre avant d’accroître son exposition lorsque les marchés se sont repliés à la fin du mois. Nous avons conservé toutes nos positions courtes dans les FNB, mais avons procédé à la couverture sélective de certaines positions courtes dans des titres à rendement élevé qui risquaient, selon nous, de baisser quelque peu si le marché continue de faiblir.

Le Fonds s’est récemment retiré de deux positions longues dont les primes de risque avaient à notre avis peu de chances d’être réévaluées notablement. À notre avis, le moment est bien choisi pour augmenter notre exposition aux titres adossés à des modèles d’affaires robustes, faciles à comprendre et dont la valeur est attrayante.

La valeur des liquidités ayant augmenté, le Fonds a profité d’un appel d’offres et d’un appel de fonds clairement télégraphiés par les émetteurs, pour ajouter à la fin de septembre et au début d’octobre deux expositions de courte durée dont le taux de rentabilité interne est de 10 % à 12 % pour une durée de deux semaines à cinq mois. Nous entrevoyons trouver encore plus d’occasions semblables si les marchés continuent d’être volatils. En effet, les participants du marché cherchent souvent à vendre les titres les moins susceptibles d’enregistrer des gains afin de combler leur besoin en liquidités.

Comme nous nous y attendions, un nouveau lot d’émissions est apparu en septembre lorsque les entreprises ont décidé de prendre les devants des échéances de 2025. Le West Edmonton Mall a émis une obligation hypothécaire de premier rang en septembre. Même si nous n’y avons pas pris de participation, nous avons trouvé intéressant que le billet de compensation du marché, garanti par le plus grand centre commercial du Canada, soit d’environ 7,8 % pour une durée de quatre ans. Il est difficile de soutenir, comme l’a récemment indiqué le CBRE, que 6,2 % soient un taux maximal générique approprié pour les centres commerciaux régionaux du Canada. Nous croyons que les taux maximaux devraient être assortis d’une prime supérieure d’au moins 1 % à 2 % aux taux de financement hypothécaire, ceci afin de justifier les primes de risque sur actions associées au fait d’être propriétaire d’immeubles commerciaux. Cela peut prendre des années à amortir l’effet des taux élevés sur la valeur d’actifs illiquides. Nous conservons deux modestes positions courtes dans les titres d’une fiducie de placement immobilier de bureaux (REIT) en mauvaise posture et une obligation émise par une REIT hôtelière de moindre qualité. Les positions courtes font office de couverture pour notre exposition dans ce secteur, composée largement d’hôtels de grande qualité et dans laquelle nos actifs sont à notre avis bien protégés même en cas de vente en situation de détresse.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de septembre armé d’une pondération longue de 142,7 %. Dans celle-ci, 39,3 % relevaient de notre stratégie à revenu fixe régulier, 102,3 % de notre stratégie axée sur la valeur relative et 1,1 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -56,3 %, dont -11,3 % dans les obligations du gouvernement, -29,9 % dans les titres de créance d’entreprises et -15,1 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 2,04 ans.

En excluant les positions se négociant à des écarts de plus de 500 points de base et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2025 ou antérieure, l’OAD du Fonds a baissé à 1,76 an. Les données quant aux durées comprennent des positions événementielles dont, selon nous, la durée ne traduit pas fidèlement la valeur de l’option associée au titre.

Le taux de rendement actuel du Fonds est de 5,11 % et le taux de rendement à l’échéance de 7,32 %.

« Nous croyons que le fait de rallonger la durée peut être intéressant, stratégiquement parlant à tout le moins, étant donné que les taux d’intérêt à long terme ont beaucoup bougé en tout juste deux mois, ce qui a eu pour effet de resserrer considérablement les conditions financières. »

Perspectives de marché

Depuis la publication le 31 juillet de l’avis de remboursement trimestriel du Trésor américain, les rendements des obligations d’État ont nettement monté, ce qui a eu une incidence primordiale sur la valeur de la plupart des actifs financiers au cours des deux derniers mois. Quand les actifs subissent une forte influence, dans un sens ou dans l’autre, il arrive que certains acteurs du marché qui y accordent trop d’importance émettent des prévisions. Nous avons assisté au discours principal prononcé par Jamie Dimon à la conférence de JP Morgan sur le financement à effet de levier qui a eu lieu au début de 2021. Jamie Dimon y a déclaré que les taux d’intérêt allaient monter dans les années à venir et que cela représentait un risque beaucoup plus important que les écarts parce que les données fondamentales des entreprises étaient solides. C’était certes une prévision formidable, très différente du consensus à l’époque, mais nous ne pensons pas que, comme il l’a prédit, les taux d’intérêt vont atteindre 7 %. Notre hypothèse repose sur l’idée que quelque chose va ultimement céder avant que les taux montent aussi haut. Nous croyons que le fait de rallonger la durée peut être intéressant, stratégiquement parlant à tout le moins. En effet, les taux d’intérêt à long terme ont beaucoup bougé en deux mois à peine, ce qui a eu pour effet de resserrer considérablement les conditions financières.

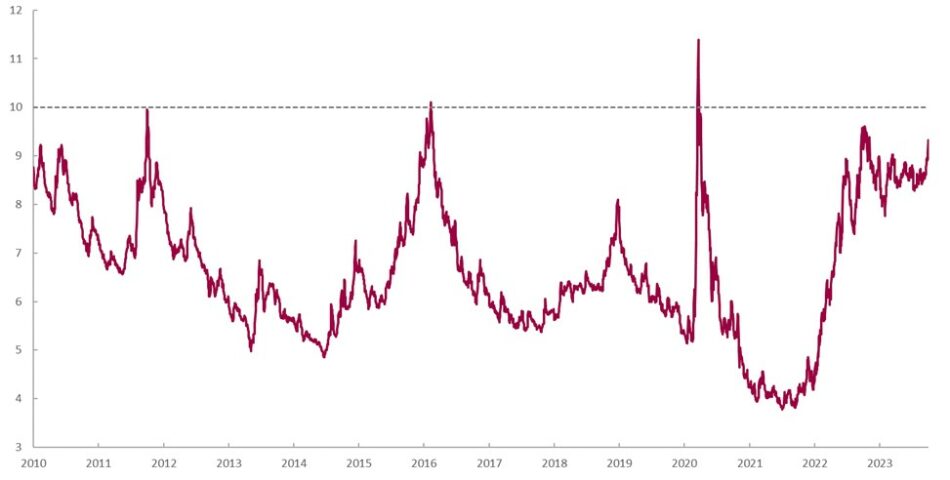

Ce n’est qu’à la première semaine d’octobre que les écarts quant aux rendements élevés se sont approchés de leur moyenne à long terme qui se situe dans la tranche médiane des 400 sur la base d’un écart ajusté aux options (OAS) par rapport aux obligations d’État. Toutefois, le rendement tout compris de 9,3 % progresse rapidement vers le sommet de 9,6 % de l’an passé et vers ceux de 2011 et 2016 lorsque des ventes massives l’avaient propulsé autour des 10 %. Bien que traditionnellement nous nous focalisions surtout sur les écarts, nous croyons que les rendements tout compris sont trop hauts pour qu’on les ignore sur le plan du positionnement. Même si, à compter d’aujourd’hui, le marché reculait davantage avec une durée d’à peine 3,7 ans, nous sommes d’avis que le marché des titres à rendement élevé pourrait fort bien fournir des rendements semblables à ceux des actions dans les prochaines années. C’est d’autant plus vrai que les multiples des grandes entreprises demeurent élevés, ce qui dénote que les titres à revenu fixe sont plutôt intéressants sur la base d’une stratégie multi-actifs.

Indice ICE BofA US High Yield — pire rendement envisageable (%, yield to worst ou YTW)

Source : Bloomberg

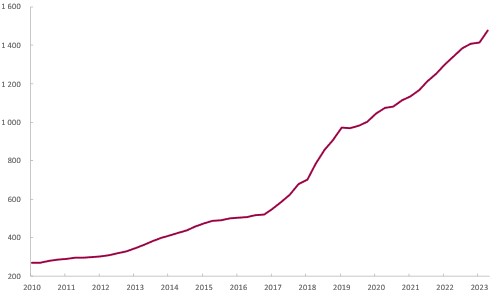

Depuis quelques années, un autre changement majeur s’est opéré sur les marchés du financement par effet de levier : le rôle grandissant du crédit privé dont l’engagement de moins de 300 milliards $ en 2010 a grimpé à près de 1,5 billion $ en 2023. En comparaison, la valeur du marché des titres à rendement élevé se chiffre à 1,2 billion $, ce qu’elle était à peu de chose près il y a 10 ans. Bien qu’une part du marché du crédit rallie des émetteurs de qualité, nous estimons que nombre d’émetteurs plus petits et économiquement fragiles qui se seraient autrefois dirigés vers le marché des titres à revenu élevé préfèrent accéder au marché du crédit privé. C’est particulièrement vrai quand on regarde du côté des sociétés de capital-investissement, car en matière de rachat par emprunt, les acquéreurs sollicitent plus de prêts privés que de prêts syndiqués, au point où la part du crédit privé représentait 98 % au quatrième trimestre de 2022. Bien qu’avec ses rendements historiquement élevés, le crédit privé ait attiré beaucoup de capitaux, nous croyons que le marché n’a pas fait l’expérience d’un vrai cycle, car l’intervention exceptionnelle des banques centrales et des gouvernements a court-circuité le cycle normal en 2020. Il sera intéressant d’observer l’évolution du marché au cours des prochaines années. Nous pressentons que certaines entreprises auront manqué de prudence en se portant garantes de certaines transactions en période de prospérité.

Crédit privé — Actifs sous gestion (G$)

Source : Bank of America

Le fait que les taux de base soient considérablement élevés et que l’émetteur de base ait un faible pour les entités publiques nous porte à croire que l’explosion des écarts sera nettement moins grave que lors des cycles de crédit antérieurs. Il y a peu, nous présumions que les écarts pourraient culminer à 700-900 pb, mais considérant la hausse des taux de base et le contexte de récession, il serait plus juste de les estimer à 600-800 pb. Lors des trois dernières récessions, les écarts sur le marché des titres à rendement élevé ont atteint au moins 1 000 points de base.

Justin Jacobsen, CFA

11 octobre 2023

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.