Dividendes à petite et moyenne capitalisation – Commenatire du gestionnaire – T4 2023

Faits saillants

- Parmi les titres gagnants du Fonds, on retrouve ceux de Computer Modeling Group Ltd. (TSX : CMG), une entreprise technologique qui œuvre dans le secteur du pétrole et gaz naturel, ainsi qu’Aecon Group Inc. (TSX : ARE), une société qui offre des services de construction et de développement d’infrastructures à des clients des secteurs public et privé à l’échelle mondiale.

- Parmi les titres perdants du Fonds, on note la présence de ceux de Canacol Energy Ltd. (TSX : CNE), producteur indépendant de gaz naturel le plus imposant de la Colombie, ainsi que ceux de plusieurs sociétés énergétiques défavorisées par le déclin du prix du pétrole.

- Le Fonds a créé trois nouvelles participations : Ag Growth International Inc. (TSX : AFN), Aritzia Inc. (TSX : ATZ) et Jamieson Wellness Inc. (TSX : JWEL).

Au quatrième trimestre, on a assisté à un renversement de nombreuses tendances qui s’étaient installées au troisième trimestre. Le prix du pétrole a dégringolé de 16 % pour s’établir à la fin de l’année à 71,7 $ le baril (WTI), remboursant ainsi la plupart des gains réalisés au troisième trimestre pour finir l’année à des niveaux similaires à ceux de la fin juin (70 $ le baril). Le taux de rendement des bons du Trésor américains à dix ans a reculé de 67 points de base au quatrième trimestre pour terminer l’année à 3,88 %, là encore cédant l’augmentation réalisée au troisième trimestre pour finir à un niveau bien en deçà de son point culminant de près de 5,0 % d’octobre.

Le plus récent diagramme par points de la Fed, mis à jour en décembre 2023 pour tenir compte du relâchement des pressions inflationnistes, laisse prévoir trois réductions des taux en 2024. Parallèlement, le conseil de direction de la Banque du Canada a tenu une rencontre au début décembre et selon son compte-rendu, la politique monétaire serait « suffisamment restrictive » pour permettre une maîtrise de l’inflation.

T4 2023

Le Fonds de dividendes à petite et moyenne capitalisation Pender a terminé le mois de décembre 2023 avec un rendement total de 3,0 %[1] pour le trimestre, prenant ainsi du retard sur l’indice à petite capitalisation S&P TSX qui affichait un rendement total de 6,1 %.

Principales contributions/dépréciations

Le titre ayant le plus contribué au cours du trimestre appartenait à Computer Modelling Group (TSX : CMG), une entreprise technologique du secteur du pétrole et gaz naturel dédiée au développement et à la mise sous brevet de logiciels de simulation de réservoir. Elle a affiché de bons résultats au cours du trimestre terminé en septembre, poursuivant ainsi la croissance de son chiffre de ventes sur plusieurs trimestres, alimentée par un marché cible plus sain et une exposition croissante au thème de la transition énergétique.

Parmi les autres titres les plus favorables pendant le trimestre, on retrouve Aecon Group Inc. (TSX : ARE), une participation récemment ajoutée au portefeuille. Aecon fournit des services en construction et en développement d’infrastructures à une clientèle des secteurs privé et public à l’échelle mondiale. Elle a annoncé un placement stratégique par Oaktree Capital Management dans une de ses filiales, soit Aecon Utilities Group, évaluant les opérations d’Aecon dans les services publics (seulement 19 % du revenu de construction de la société) à 750 millions $ (comparativement à la valeur d’Aecon Group de 781 millions $). Selon nous, les titres d’Aecon pourront continuer à progresser tandis que l’entreprise mène à bien quatre projets de construction qui ont nui à ses finances en raison de dépassements de coûts. Un des quatre projets a été complété sur le plan mécanique en septembre 2023, deux autres devraient se terminer en 2024 et le dernier en 2025.

Parmi les titres qui n’ont pas aussi bien tiré leur épingle du jeu lors du dernier trimestre, on retrouve ceux de Canacol Energy Ltd. (TSX : CNE), producteur indépendant de gaz naturel le plus imposant de la Colombie. En octobre, Canacol a divulgué la résiliation d’un enjeu à long terme (ou contrat de vente avec clause d’achats prédéterminés) qui aurait dû commencer le 1er décembre 2024. Ce projet, attendu depuis longtemps, aurait considérablement augmenté le volume de ventes sous contrats pour la société. La direction entend utiliser les économies réalisées sur les dépenses d’investissement pour rembourser une partie de sa dette et accélérer ses investissements en Bolivie. Nous avons réduit notre enjeu dans la société tandis que nous évaluons les perspectives de l’entreprise.

« Nous estimons que les actions à petite et moyenne capitalisation sont bien placées pour l’année 2024. Elles devraient tirer parti de la chute des taux d’intérêt et d’un meilleur accès au crédit. »

D’autres noms énergétiques du portefeuille ont nui au rendement du Fonds pendant le trimestre, notamment en raison de la chute du prix du pétrole.

Modifications au portefeuille

Pendant le trimestre, nous avons ajouté trois nouvelles participations au portefeuille.

- Ag Growth International Inc. (TSX : AFN) procure les solutions et le matériel requis pour permettre l’entreposage, le transport et le traitement efficaces de la nourriture à l’échelle mondiale, servant essentiellement de lien entre la ferme et la table. La demande pour ses produits est alimentée par, d’un côté, la croissance du volume des récoltes et de la production et, de l’autre côté, le besoin urgent de réduire le gaspillage des céréales (les régions en développement n’entreposent qu’environ 10 à 15 % de leurs récoltes annuelles par rapport à 60 % et 70 % aux États-Unis et au Canada).

- Jamieson Wellness Inc. (TSX : JWEL) est une société mondiale de santé et de bien-être, chef de file dans le marché canadien des vitamines, des minéraux et des suppléments (VMS). Sa croissance est assurée par le vieillissement de la population et l’arrivée de nouveaux consommateurs plus jeunes, un enthousiasme grandissant pour les soins personnels et préventifs, ainsi que l’accroissement du revenu disponible dans les marchés émergents. L’entreprise prend de l’expansion en Chine, le marché le plus effervescent de VMS au monde, et une acquisition récente aux États-Unis lui procure maintenant l’occasion de croître dans le plus grand marché de VMS (de 20 fois celui du marché canadien).

- Aritzia Inc. (TSX : Aritzia) est une boutique de mode multicanale dont la plateforme mondiale innovante vend des produits de tous les jours luxueux et joliment présentés, le tout assorti d’un service engageant. Son historique de croissance organique rentable et un flux de liquidités disponibles étayent sa solide base financière. Elle tire également profit de la disponibilité d’immeubles de premier plan pour agrandir son réseau de boutiques en Amérique du Nord, particulièrement aux États-Unis.

Exercice financier de 2023

Le Fonds de dividendes à petite et moyenne capitalisation Pender (FDPMP) a terminé l’année 2023 avec un rendement total de 5,0 %, s’inscrivant ainsi en retrait du rendement de 5,8 % de l’indice à petite capitalisation S&P TSX.

L’année 2023 a été dominée par les sociétés à mégacapitalisation, portées principalement par l’arrivée en grande pompe de l’intelligence artificielle. La remontée des « sept magnifiques » (Apple, Alphabet, Microsoft, Amazon, Meta Platforms, Tesla et Nvidia) a été tout simplement spectaculaire; ce groupe s’est collectivement avancé de 111 % en 2023 par rapport à un rendement de 24 % pour l’indice S&P 500 en général. Comme leur capitalisation boursière combinée dépasse 10 billions USD, ces entreprises représentent à elles seules 28 % de l’indice. Cet essor a plus que compensé les pertes essuyées en 2022 lorsque le groupe a terminé en chute de 40 %, perdant 4,7 billions $ de leur valeur marchande combinée, tandis que le solde des actions du S&P 500 s’était incliné de 12 %.

Le rendement des petites entreprises a conséquemment fait piètre figure par rapport à cette montée des grandes entreprises en 2023. Au Canada, l’indice des sociétés à petite capitalisation S&P/TSX affichait un gain de 5,8 % tandis que l’indice composé S&P/TSX s’élevait de 11,8 %. Aux États-Unis, on constatait le même son de cloche, l’indice S&P 600 dévoilant un surplus de 15,9 %, tandis que l’indice S&P 500 chiffrait le sien à 26,3 %. En raison de la divergence de rendement entre les petites et les grandes entreprises, divergence qui dure depuis plusieurs années, des occasions relatives très attrayantes sur le plan des valorisations se sont présentées sachant que l’indice S&P 600 se négocie à un rabais de 4,3 fois par rapport au S&P 500 (et qu’historiquement ce sont les petites entreprises qui se transigent à prime).

Pendant l’année, nous avons ajouté 17 nouveaux avoirs au portefeuille, ce qui a entraîné pour nous un taux de rotation du portefeuille inhabituellement élevé. Sur le plan des modifications importantes à la répartition sectorielle, nous avons réduit notre pondération aux secteurs de l’énergie et des services publics et avons augmenté notre participation aux secteurs des biens de consommation, des services financiers et des matières premières. Nous ne portons pas attention aux indices de référence, aussi avons-nous orienté le portefeuille de façon à tirer parti de ce que nous estimons être les meilleures occasions à long terme pour permettre une composition de la valeur.

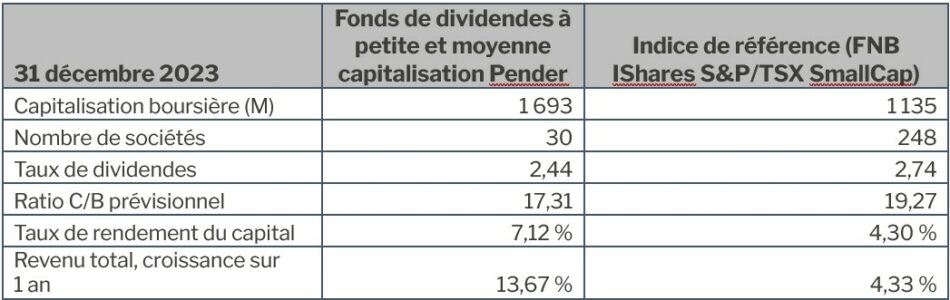

Avec ces changements et lorsque nous comparons le fonds à une option de placement passive (FBN iShares indice petite capitalisation S&P/TSX, symbole : XCS), nous estimons avoir choisi des sociétés de qualité pour notre portefeuille qui offrent de solides perspectives de croissance et de meilleures valorisations que l’ensemble du marché canadien à petite capitalisation (XCS). Cette recette devrait nous permettre de produire des rendements supérieurs à long terme.

Source : Pender, Capital IQ, 31 décembre 2023.

Perspectives

Selon nous, les actions de PME devraient bien tirer leur épingle du jeu en 2024, alimentées par le recul des taux d’intérêt et un meilleur accès au crédit, celles-ci étant relativement plus endettées que leurs contreparties à grande capitalisation.

En outre, comme nous l’avons souligné plus avant, le cours actuel des PME est hautement alléchant; la dernière fois où les cours étaient aussi bas, on se situait en fait sur la ligne de départ d’une reprise fulgurante des actions de PME. Dans le sillage de l’éclatement de la bulle techno, l’indice composé S&P/TSX s’est redressé de seulement 6 % au cours des six années qui ont suivi leur sommet, tandis que l’indice à petite capitalisation S&P/TSX s’est hissé de 40 %.

Aman Budhwar, CFA

12 janvier 2024

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.