Fonds alternatif à rendement absolu – Février 2024

Faits saillants

- La pondération dans les espèces et les bons du Trésor a été réduite d’environ 20 % de la valeur nette des actifs afin d’améliorer le rendement du portefeuille.

- Ont été ajoutées à notre portefeuille de crédit, avec des rendements actuels oscillant entre environ 7,5 % et 8,5 %, certaines entreprises d’excellente qualité comme Hilton Worldwide Holdings Inc. (NYSE : HLT) et Transdigm Group Inc. (NYSE : TDG).

Le Fonds alternatif de rendement absolu Pender a terminé le mois de février avec un rendement de 0,3 % pour établir son cumul annuel à 1,8 %[1]. L’indice de référence du Fonds, soit l’indice américain HFRI Credit (USD), a rapporté 1,2 % en février et 1,9 % depuis le début de l’année.

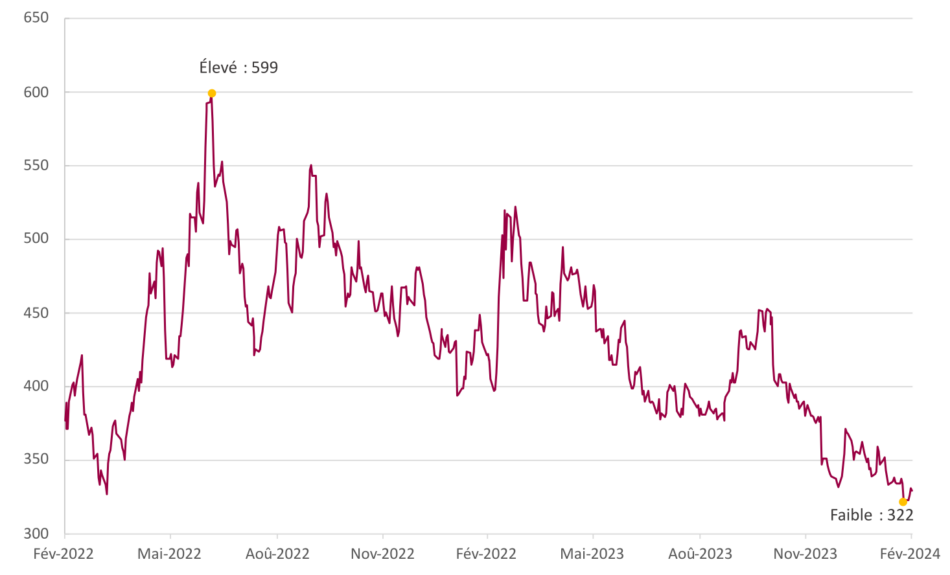

Les écarts en matière de crédit ont encore été favorables à de bonnes performances en février. Les titres de catégorie investissement et ceux à rendement élevé ont établi de nouveaux records en touchant un creux vers la fin du mois : les deux marchés ont affiché les écarts les plus faibles depuis le début de 2022. Le rendement total des titres à revenu fixe a été restreint par ceux en hausse des obligations gouvernementales qui ont subi les effets tant de la demande que de l’inflation persistante de la composante services de l’IPC – ou inflation « super core » – aux États-Unis. L’indice américain à rendement élevé ICE BofA a dégagé un rendement de 0,3 % tant ce mois-ci que depuis le début de l’année. Les écarts du côté des titres à revenu élevé se sont rétrécis de 30 points de base au cours du mois pour le terminer sur un écart de rémunération corrigé des effets de la clause de remboursement anticipé (OAS) de 329 points de base, à moins de 30 points de base de l’écart le plus bas des 16 dernières années.

« Étant donné l’état actuel du marché, nous croyons qu’il est préférable de se concentrer plutôt sur le revenu et la préservation du capital que sur les gains en capital. »

Mise à jour sur le marché et le portefeuille

Le Fonds a commencé l’année en adoptant une posture défensive et une faible exposition nette. Au cours des deux derniers mois, nous avons recherché des instruments susceptibles d’améliorer le rendement du portefeuille sans trop augmenter l’exposition au marché. Par conséquent, la pondération dans les avoirs en espèces et les bons du Trésor a été réduite d’environ 20 % de la valeur nette des actifs. Le Fonds a ajouté quelques positions de courte durée qui, selon nous, devraient être bientôt rappelées puisque les émetteurs voudront devancer les échéances de 2025 et 2026 pour tirer avantage de la conjoncture. Nous avons aussi ajouté à notre portefeuille de crédit des entreprises d’excellente qualité comme Hilton Worldwide Holdings Inc. (NYSE : HLT) et Transdigm Group Inc. (NYSE : TDG) dont nous pourrions tirer en ce moment des rendements oscillant entre 7,5 % et 8,5 % environ.

Hilton constitue désormais la plus grande participation nette du Fonds. Nous avons vendu la dernière de nos obligations de Hilton tout en ajoutant à notre prêt à terme B4 en février. Ce prêt est révisé chaque mois pour correspondre au rendement du taux de financement au jour le jour garanti auquel s’ajoute un écart de 210 points de base. Il est coté BBB (qualité investissement). À notre avis, l’obligation qui s’en rapproche le plus est celle de Marriott International Inc. (NASDAQ : MAR), dont l’échéance est fixée à 2030 et qui se négocie selon un écart supérieur d’environ 100 points de base à la courbe des bons du Trésor américain. Étant donné l’état actuel du marché, nous croyons qu’il est préférable de se concentrer plutôt sur le revenu et sur la préservation du capital que sur les gains en capital. Si le passé est garant du présent, l’évolution des écarts semble obéir à une asymétrie négative.

Indice américain à rendement élevé ICE BofA — OAS gouvernemental en pb

Source : Bloomberg/ICE BofA

Indice américain des obligations de sociétés ICE BofA— OAS gouvernemental en pb

Source : Bloomberg/ICE BofA

Que les écarts soient serrés ne signifie pas qu’il leur est impossible de se resserrer davantage. Le fait que les rendements nominaux des obligations soient plus élevés qu’ils ne l’ont été pendant le plus clair de la dernière décennie porte à croire que le marché pourrait atteindre des écarts inférieurs à ceux de la fin de 2021 qui ont été les plus bas des 16 dernières années.

Il ne faut pas chercher de midi à quatorze heures pour s’apercevoir que la spéculation se porte bien. Tant le Bitcoin que d’autres cryptoactifs ont commencé 2024 en trombe, et le Bitcoin a atteint un sommet record au début de mars. Les fabricants de puces électroniques ayant un lien quelconque avec l’intelligence artificielle sont aussi des instruments spéculatifs de choix dont les mouvements de prix excèdent de très loin toute hausse de revenus ou de gains inattendue. Les prix finiront par être dictés par les données fondamentales, mais cela pourrait prendre du temps.

À la fin de février, j’ai assisté à la JP Morgan Global High Yield Conference. Jamie Dimon a prononcé le discours d’ouverture de cet événement annuel pendant lequel il s’est exprimé sur une diversité de développements économiques et boursiers. Selon lui, le pessimisme économique n’est pas fondé étant donné que toutes les mesures internes de JP Morgan indiquent que l’économie des États-Unis connaît une prospérité que rien ne devrait interrompre au cours des six prochains mois. Même si les conditions économiques actuelles sont solides, il croit que les écarts vont probablement s’élargir à compter de maintenant parce qu’il les a vus se comporter comme un accordéon tout au long de sa carrière et qu’ils sont historiquement serrés. L’immobilier commercial devrait valoir 30 % de moins qu’auparavant compte tenu de la montée de 3 % des taux d’intérêt à long terme. Il prévoit que la situation sera largement différente d’une banque à l’autre au sein de ce secteur. L’exposition de JP Morgan se trouve dans des propriétés multifamiliales de qualité supérieure qui devraient être en meilleure posture que leurs consœurs, mais celles-ci pourraient néanmoins être mises à mal. Il a comparé les banques engagées dans l’immobilier commercial aux prêteurs privés, où « tout le monde est un génie » pour le moment. Quoi qu’il en soit, on constatera d’ici quelques années que certains investisseurs auront été plus prudents que d’autres.

À ce propos, nous avons remarqué que quelques sociétés de développement commercial, qui sont effectivement des fonds de crédit privés, ont récemment vu le nombre de créances douteuses monter en flèche. Par exemple, FS KKR Capital Corp. (NYSE : FSK) a fait savoir que leur pourcentage de prêts en défaut de paiement a atteint 8,9 % du prix coûtant des investissements au T4 de 2023, contre 4,8 % du prix coûtant du trimestre précédent. Cela nous semble être un fameux bond en un trimestre. Il reste à voir s’il s’agit d’un mauvais moment à passer ou d’une tendance durable, mais les entreprises dont l’endettement est financé par du crédit privé risquent fort de se retrouver au premier rang des victimes économiques faites par la hausse des taux d’intérêt. Nous avons surtout retenu de la conférence de JPM que nos confrères investisseurs semblent nettement plus optimistes et avides de risque que les entreprises dans lesquelles nous investissons, dont certaines disent croire que les consommateurs sont à bout de souffle.

Paramètres du portefeuille :

Le Fonds a passé le fil d’arrivée du mois de décembre armé d’une pondération longue (excluant les liquidités) de 160,7 %. Dans celle-ci, 73,6 % relevaient de notre stratégie à revenu fixe régulier, 85,9 % de notre stratégie axée sur la valeur relative et 1,2 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -63,1 %, dont -7,2 % dans les obligations du gouvernement, -40,1 % dans les titres de créance d’entreprises et -15,8 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 0,87 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2025 ou antérieure, l’OAD du Fonds a baissé à 0,47 an. Les données quant aux durées comprennent une position événementielle dont, selon nous, la durée ne traduit pas fidèlement la valeur de l’option associée au titre.

Le taux de rendement actuel du Fonds est de 4,1 % et le taux de rendement à l’échéance de 6,7 %.

Justin Jacobsen, CFA

Le 12 mars 2024

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds alternatif de rendement absolu Pender sont présentées ici : https://www.penderfund.com/fr/fonds-alternatif-a-rendement-absolu-pender/