Actions à petites capitalisations – juin 2022

Chers porteurs et porteuses de parts,

Le premier semestre de l’année s’est révélé très volatil, marqué par des pertes boursières considérables occasionnées par une remise à niveau des cours en prévision d’une croissance économique affaiblie à l’avenir. Les investisseurs ont tourné leur attention sur les entraves macroéconomiques, comme la hausse des taux d’intérêt que les banques centrales utilisent comme moyen pour réduire la demande et ralentir l’inflation.

L’inflation a poursuivi son ascension cette année, alimentée par une forte consommation, des perturbations dans la chaîne d’approvisionnement et la hausse des prix énergétiques. Avec toute cette incertitude sur l’échiquier macroéconomique, nous avons continué à observer notre processus de recherche pour tenter de repérer des entreprises fondamentalement solides. Bien que ces épisodes boursiers soient difficiles à tolérer, ils sont également porteurs d’occasions pour les investisseurs qui sont en mesure de garder le cap sur le long terme et de fermer les yeux sur le contexte macroéconomique plutôt boueux. Nous avons renchéri sur nos avoirs à faible capitalisation qui, selon nous, sont de bonne qualité, aptes à surmonter un fléchissement au sein de leur secteur d’activité et en mesure d’en émerger encore plus forts.

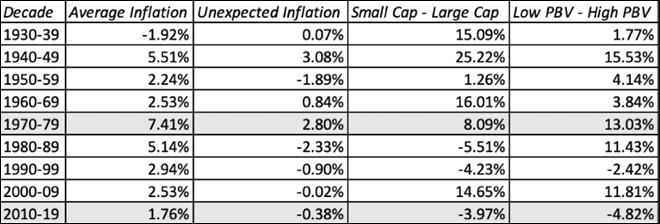

Dans une analyse portant sur la performance des petites entreprises depuis la Grande dépression[1], les sociétés à faible capitalisation ont surpassé celles à grande capitalisation par une marge importante, particulièrement pendant les périodes où l’inflation était élevée. Le tableau ci-dessous présente le rendement des petites entreprises en période inflationniste. Il inclut les années 60 et 70, lorsque les petites entreprises ont dépassé leur contrepartie à grande capitalisation de plus de 16 % et 8 %, respectivement.

Performance des PME en contexte inflationniste

Être petite a ses avantages. En effet, les plus petites entreprises sont plus souples et sont assorties de structures de coût qui peuvent s’adapter rapidement lorsque le contexte change. Elles sont également gérées par des équipes qui sont plus près de leur clientèle, qui peuvent agir avec plus d’aplomb pour mettre en œuvre des modifications à leur planification stratégique et de croissance. La capacité à déterminer les prix représente un attribut considérable, les petites sociétés pouvant plus aisément transférer les coûts à leurs clients et ainsi conserver leurs marges. Même si nous n’en sommes pas à un niveau inflationniste de l’ordre de celui en vigueur dans les années 70, il s’agit néanmoins d’une petite leçon d’histoire intéressante qui met en relief les petites entreprises et les résultats favorables qu’elles sont en mesure de dégager grâce à une adaptation plus rapide aux surprises inflationnistes.

Au cours des derniers mois, nos activités en portefeuille ont ciblé l’ajout d’entreprises de qualité assorties d’unités économiques solides, d’un long trajet de croissance devant elles, d’avantages concurrentiels et d’une feuille de route robuste sur le plan de l’exécution. Ceci s’est poursuivi en juin et nous avons ajouté des avoirs comme Copperleaf Technologies Inc. (TSX : CPLF), Kinaxis Inc. (TSX : KXS) et Thinkific Labs Inc. (TSX : THNC) qui correspondent à cette description. Magnet Forensics Inc. (TSX : MAGT), dont nous avons discuté le mois dernier, est un autre bon exemple. Il s’agit d’une compagnie rentable à forte croissance, dotée d’une solide base de revenu régulier et d’un bon taux de rétention de sa clientèle. Nous effectuons le suivi de cette société depuis belle lurette. Selon nous, elle dispose d’un long trajet de croissance devant elle et présente un cours attrayant dans cette conjoncture, ce qui nous a donné l’occasion de détenir cette société de grande qualité qui pourra jouir d’une saine composition à l’avenir. L’entreprise a contribué positivement au rendement du Fonds depuis qu’elle a fait son entrée en portefeuille au deuxième trimestre.

Dans ce marché parsemé d’embûches, nous avons également perdu quelques plumes en juin avec des avoirs comme DREAM Unlimited Corp. (TSX : DRM) et Spartan Delta Corp. (TSX : SDE). Bien que DREAM ait subi une liquidation en juin, l’examen de ses données fondamentales nous a révélé un tableau bien différent; l’entreprise repose sur des bases solides. Elle a affiché des résultats positifs au dernier trimestre et demeure engagée à créer de la valeur pour ses actionnaires. Elle a lancé et mené à bien un premier appel public à l’épargne pour Dream Residential REIT et a créé un fonds de développement industriel de 1 milliard $ axé sur la région du Grand Toronto. Elle a également annoncé que ses frais récurrents ont profité d’une hausse l’année dernière en raison d’un actif sous gestion plus élevé et d’un plus grand nombre d’actifs à base de frais, pour ainsi augmenter de 0,9 milliard $ à la fin 2021 pour s’établir à environ 10 milliards $.

Après avoir bien tiré son épingle du jeu pendant la plupart de l’année, Spartan Delta a constaté le retrait de son cours en juin. Sur fond d’amplification des craintes d’une récession, le prix du pétrole a culbuté en perspective d’une croissance économique au ralenti au cours des trimestres à venir. Malgré ce repli, le producteur de pétrole a tiré parti de la hausse fulgurante du prix du pétrole et poursuit ses activités avec entrain. Ses résultats du premier trimestre s’en portent garants puisque l’entreprise se targuait de flux monétaires libres importants et de niveaux de production supérieurs aux attentes. L’entreprise cherche à assainir son bilan et, à notre avis, devrait atteindre son objectif d’endettement de 0,5 x à la fin du deuxième trimestre. Munie de flux monétaires amples dans ce contexte d’exploitation robuste, la répartition du capital se révélera son point de mire principal à l’avenir. L’entreprise demeure fort attrayante à nos yeux, comparativement à ses pairs, mais nous avons réduit notre pondération, car cette participation avait pris de l’ampleur au sein du portefeuille. Nous avons également liquidé nos positions dans Freshii Inc. (TSX : FRII) et LiveTiles Limited (ASX : LVT) en faveur de ce que nous estimons être des occasions de plus grande qualité dans ce contexte.

Comme la conjoncture risque de demeurer plutôt trouble au cours du deuxième trimestre, la croissance a été réinitialisée et les multiples comprimés. Nous dénichons des occasions parmi des entreprises fondamentalement attrayantes que nous pouvons acheter à des multiples qu’on n’avait pas vus depuis des années. À notre avis, les petites entreprises, dans leur ensemble, nous semblent intéressantes. Puis l’histoire est de leur côté : ce sont elles qui prennent les devants au sortir des marchés baissiers. Comme ces occasions ne se présentent pas fréquemment, nous nous affairons à évaluer en profondeur les options afin de repérer celles qui sont armées des plus belles perspectives pour l’avenir.

Merci de votre appui soutenu.

David Barr, CFA et Sharon Wang

13 juillet 2022

[1] https://aswathdamodaran.blogspot.com/2022/05/a-follow-up-on-inflation-disparate.html