Actions à petites capitalisations – septembre 2023

Faits saillants

- Nous continuons de privilégier les données fondamentales et d’effectuer une rotation dans des entreprises de grande qualité.

- Nous avons établi deux nouvelles participations au cours du trimestre dans des entreprises que nous suivons depuis longtemps et qui se sont finalement retrouvées dans notre zone d’achat.

- Les petites entreprises se négocient présentement à des cours creux. La réévaluation des multiples, selon nous, procurera un vent arrière favorable tandis que l’appétit pour le risque revient en force et que les nouvelles équipes de direction émergent.

Le Fonds d’opportunités de petites capitalisations Pender a essuyé un revers de 2,1 % pendant le trimestre et fait essentiellement du surplace jusqu’à présent en 2023 avec un cumul annuel de -0,3 %[1]. Sans que cela ne soit une coïncidence absolue, la peur règne sur les marchés depuis plusieurs semaines maintenant et celle-ci est venue brouiller les cartes des prochains trimestres. La hausse rapide des taux de rendement obligataires pendant le trimestre et les craintes d’un ralentissement conséquent de la croissance ont alimenté l’incertitude et de ce fait, les investisseurs se sont montrés beaucoup plus prudents envers les petites entreprises.

« Feinte de tête » dans l’arène des petites sociétés

Le troisième trimestre a mis en scène une « feinte de tête » dans le match mettant en jeu les sociétés à petite capitalisation. À l’instar de périodes comparables où les très grandes entreprises ont mené la charge au sein des indices, les cinq dernières années ont été un terrain semé d’embûches pour la gestion active. La vraie question est la suivante : quand la tendance s’inversera-t-elle pour enfin devenir notre ami? Cet ami fantômise actuellement les gestionnaires actifs.

Les cours boursiers de notre univers à petite capitalisation ont subi des corrections massives, les investisseurs s’étant rués sur les portes de sortie des produits non indiciels et autres noms à petite capitalisation pour aller se réfugier du côté des fonds indiciels, lesquels procurent des rendements relativement plus facilement. Et qui leur en voudra? Devant des rendements cumulatifs de 155 % pour l’indice S&P 500 au cours de la dernière décennie, comparativement à 89 % pour le S&P 600 et 66 % pour l’indice Russell 2000, difficile pour les petites sociétés de dégager des rendements supérieurs.

« La relation historique entre les entreprises à petite et à grande capitalisation s’est dirigée vers un extrême qui favorise considérablement un retour en force des petites sociétés lors du prochain cycle boursier. »

Les temps changent, oui?

Au cours des six derniers mois, le marché nous a rappelé celui en vigueur au début de 2000, au moment où s’orchestrait une correction du marché technologique. Il est difficile présentement de trouver une personne qui souhaite vendre une action de société à petite capitalisation. Il semblerait que tous ceux qui souhaitaient le faire soient déjà passés à l’action.

On se retrouverait donc à un moment intéressant dans le cycle de marché. Dans le cas des nouvelles concernant les actions déjà liquidées et à fort escompte, on constate que les sociétés affichant de faibles résultats restent essentiellement au point mort. En revanche, les entreprises assorties de résultats positifs se négocient à la hausse. L’optimisme semblait vouloir se réinstaller pendant juillet et au début d’août. Mais il s’agissait là d’une feinte de la tête! Pour bon nombre de nos avoirs principaux, nous sommes en fait revenus aux niveaux préestivaux.

Même si nous ne savons pas quand, nous croyons que l’ami qui nous évite en ce moment se prépare à nous recontacter et à renouer les liens d’une belle amitié au cours des 5 à 10 prochaines années. La relation historique entre les entreprises à petite et à grande capitalisation s’est dirigée vers un extrême qui favorise considérablement un retour en force des petites sociétés lors du prochain cycle boursier. Cette tendance sera de nouveau favorable aux actions de petites entreprises. La dernière fois où une telle chose s’est produite, soit au début de 2000, on a assisté au même type d’appréciation du prix et à une concentration étroite dans un petit nombre d’entreprises technologiques à grande capitalisation. Le tableau ci-dessous illustre les résultats observés : les petites sociétés ont entrepris une remontée sur plusieurs années par rapport aux grandes sociétés, prenant les devants par une marge moyenne d’environ 12 % par année.

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

S&P 500 | -9,1 % | -11,9 % | -22,1 % | 28,7 % | 10,9 % | 4,9 % |

S&P 600 | 11,8 % | 6,5 % | -14,6 % | 38,8 % | 22,6 % | 7,7 % |

Petites capitalisations Croissance | 20,9 % | 18,4 % | 7,5 % | 10,1 % | 11,7 % | 2,8 % |

Source : YCharts

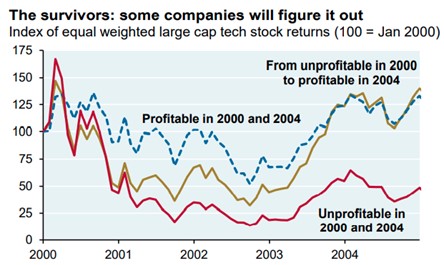

Sachant que les actions à petite capitalisation se négocient à des niveaux près des pâquerettes, leurs cours tiennent déjà compte de l’incertitude à venir. La réévaluation des multiples, selon nous, procurera un vent arrière favorable tandis que l’appétit pour le risque revient en force et que les nouvelles équipes de direction de sociétés solides émergent. Au début de la période 2000-2005, on se trouvait également dans une situation où les sociétés qui avaient fait leurs preuves ont pris les devants du peloton à long terme dans l’arène des petites sociétés technologiques. Le graphique ci-dessous illustre exactement ces propos : la ligne jaune présente les sociétés qui sont devenues rentables et ont bondi de 2003 à 2004 à la suite d’une liquidation générale à l’aveuglette plus tôt au cours de la décennie.

Les survivantes : certaines sociétés en prendront conscience

Indice des rendements des actions technologiques à grande capitalisation et à pondération égale (100 = janv. 2000)

Source : Factset, JPMAM. 2022. Rentabilité mesurée selon le revenu net négatif ou positif au T1 de 2000 et au T4 de 2004. Actions avec une capitalisation boursière > 400 M$.

Il convient également de parler du cycle des fusions et acquisitions (F&A), considérant les nombreuses nouvelles ententes annoncées récemment. Prenons par exemple H20 Innovations Inc. (TSX : HEO), celle-ci est revenue sur le marché privé après avoir été achetée à prime de 68 % par rapport à son cours boursier de clôture précédent. Le principal actionnaire a refinancé son enjeu existant dans la société tout en y engageant du capital additionnel, faisant grimper les capitaux propres et la propriété d’initié à 45 % et la prime par rapport à leur sommet en 52 semaines à 26 %. Cette entreprise ne figurait pas au portefeuille, mais sert à illustrer la valeur perçue de la compagnie par des acheteurs sophistiqués et au fait, valeur qui n’était pas reflétée dans son cours boursier. Cet exemple démontre bien la déconnexion extrême sur le plan des valorisations au sein du marché actuel.

Nous continuons de privilégier les données fondamentales et d’effectuer une rotation dans des entreprises de grande qualité. Nous avons effectué quelques ajustements mineurs, renchérissant là où nos convictions sont les plus fortes. Nous avons établi deux nouvelles participations au cours du trimestre dans des entreprises que nous suivons depuis longtemps et qui se sont finalement retrouvées dans notre zone d’achat (je vous en dirai plus long à ce sujet dans les commentaires à venir). Lorsque nous pouvons acheter à très petits prix des entreprises que nous souhaitons garder en portefeuille pendant dix ans, mon optimisme se renouvelle : où serons-nous dans cinq à dix ans avec nos nouvelles meilleures amies!

David Barr, CFA et Sharon Wang

12 octobre 2023

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.