Dividendes á petite et moyenne capitalisation – Commentaire du gestionnaire – Février 2022

Chers porteurs et porteuses de parts,

Tandis que les investisseurs continuent d’évaluer les risques financiers soulevés par le conflit entre la Russie et l’Ukraine, les marchés boursiers ont passé le fil d’arrivée mensuel de février avec des résultats mitigés. Au Canada en février, l’indice composé S&P/TSX s’est avancé de 0,3 % et l’indice à petite capitalisation S&P/TSX de 5,8 %, tous deux tirés de l’avant par la solide performance des ressources. Aux États-Unis, l’indice S&P 500 (CAD) a reculé de 3,3 %, tandis que son homologue à petite capitalisation, soit l’indice Russell 2000 (CAD), affichait un gain de 0,8 %. Le Fonds de dividendes à petite et moyenne capitalisation Pender a dégagé un rendement de 1,2 %1 au cours du mois. Comme le portefeuille ne détient aucun avoir direct en Russie ou en Ukraine, aucune répercussion immédiate n’a été ressentie à ce niveau.

Toutefois, les marchés boursiers ont été dominés par une certaine aversion au risque, même avant l’invasion de l’Ukraine par la Russie. Sur le plan du cumul annuel, les indices canadiens affichaient des résultats mixtes, comme en témoigne la perte de 0,1 % de l’Indice composé S&P/TSX et le gain de 4,7 % de l’indice à petite capitalisation S&P/TSX. Ces résultats n’étaient toutefois en rien comparables à ceux des principaux indices américains qui chiffraient leurs pertes dans les 7,8 % pour l’indice S&P 500 (CAD) et les 8,5 % pour l’indice Russell 2000 (CAD). Le Fonds est assorti d’un résultat légèrement en retrait avec un cumul annuel de -0,8 %1.

| Indice | Février | Cumul annuel |

|---|---|---|

| Selon nous, la baisse actuelle est principalement le lot de la croissance qui fait l’objet d’une réévaluation par les marchés. Les manchettes qui portent sur l’inflation et la hausse des taux d’intérêt se traduisent par des taux d’escompte plus élevés et une valeur inférieure des flux monétaires futurs. | ||

| Indice composé S&P/TSX | 0,3 % | -0,1 % |

| Indice à petite capitalisation S&P/TSX | 5,8 % | 4,7 % |

| Indice S&P 500 (CAD) | -3,3 % | -7,8 % |

| Indice Russell 2000 (CAD) | 0,8 % | -8,5 % |

| Fonds de dividendes à petite et moyenne capitalisation Pender [1] | 1,2 % | -0,8 % |

Il y a un an, les investisseurs étaient prêts à payer une prime énorme en contrepartie de taux de croissance élevés. Étaient récompensées les dépenses destinées aux ventes et au marketing, ainsi qu’à la recherche et à la mise au point de produits et services en mesure de générer d’abondantes et généreuses retombées. Or, aujourd’hui, la croissance ne plaît plus aux investisseurs. Nous estimons que le marché a tendance à cibler au-delà des objectifs dans les deux directions : la croissance était probablement surévaluée il y a un an, et maintenant les marchés ont réagi exagérément dans certains domaines, entraînant des occasions parmi les entreprises fondamentalement solides et attrayantes. Lorsque cette situation se présente, la réévaluation des petites et moyennes entreprises prend des dimensions plus dramatiques.

En suivant ce thème rotatif, nos avoirs à plus forte croissance dans le secteur technologique figuraient parmi les plus grands perdants du portefeuille en février. Dye & Durham Limited (TSX : DND), Sylogist Ltd. (TSX : SYZ) et Enghouse System Limited (TSX : ENGH) ont terminé le mois en retrait. À notre avis, les investisseurs intéressés par ce type d’entreprises trouveront de bonnes occasions à l’heure actuelle.

Enghouse demeure un des principaux avoirs du Fonds. L’entreprise met au point des solutions logicielles pour entreprise et a constaté un ralentissement de son profil de croissance après une baisse de la demande causée par la COVID. L’entreprise a rodé ses activités tout au long de cette période de croissance élevée et devrait profiter d’une réaccélération de sa croissance au cours des prochains trimestres. En plus de jouir d’une croissance organique, la compagnie a repéré de bonnes occasions de F&A dans lesquelles elle pourra mettre son capital à profit. Vers la fin 2020, elle a cessé temporairement ses projets d’acquisition à la lumière des évaluations trop élevées dans l’arène technologique à ce moment-là. Le repli récent a contribué à renflouer son bassin de projets qui correspondent à ses critères. Nous envisageons l’avenir des actions de la société d’un œil très favorable étant donné l’accélération de la croissance organique de l’entreprise et la présence d’un plus grand nombre de F&A opportunes.

Du côté positif, Spartan Delta Corp. (TSX : SDE) et Altius Renewable Royalties Corp. (TSX : ARR) figuraient parmi les avoirs gagnants du Fonds pendant le mois. Les deux entreprises ont tiré parti d’un intérêt renouvelé pour le secteur de l’énergie à la suite de l’augmentation des prix du pétrole et du gaz naturel causé par le conflit entre la Russie et l’Ukraine. Le cours boursier d’Altius Renewable Royalties Corp. a décroché de nouveaux sommets en février lorsque son premier avantage dans le secteur de l’énergie renouvelable à base de redevances a commencé à porter ses fruits. En conséquence, la société se trouve sur les radars d’un plus grand nombre d’investisseurs à titre de solution de rechange aux actions dilutives ou à une capacité d’emprunt limitée. Le contexte inflationniste actuel est également positif pour le modèle d’entreprise d’Altius et nous considérons que ses actions présentent une évaluation attrayante.

En cette période marquée par l’incertitude, nous réitérons notre hypothèse selon laquelle le contexte pour les petites entreprises demeure attrayant sur un horizon de trois à cinq ans. À notre avis, plusieurs facteurs sont en jeu qui leur donneront une erre d’aller.

Premièrement, les actions de petites entreprises sont considérablement sous-évaluées, tant sur une base relative qu’absolue. Les entreprises à petite capitalisation se négocient à escompte important par rapport aux entreprises à grande capitalisation (voir notre commentaire antérieur), ce qui représente une entorse par rapport aux données historiques qui suggèrent que les petites entreprises devraient se négocier à prime par rapport aux grandes. Le retour à la moyenne et les multiples réévaluations pourraient entraîner une forte reprise des petites entreprises, selon nous.

Deuxièmement, nous détenons des entreprises qui sont solides fondamentalement et qui, à notre avis toujours, pourront accroître leur valeur à un taux composé solide pendant encore plusieurs années. Comme la valeur intrinsèque grimpe, les cours boursiers devront éventuellement rattraper le temps perdu. Finalement, le contexte des F&A demeure fort solide et ne donne aucun signe de ralentissement. Lorsqu’une entreprise est de bonne qualité et qu’elle se négocie à escompte, il va de soi que quelqu’un s’en rendra éventuellement compte et en fera, tôt ou tard, l’acquisition.

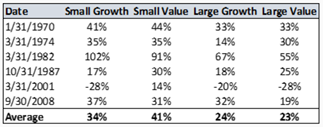

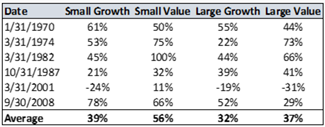

En mars 2020, lorsque les marchés ont orchestré une liquidation phénoménale en raison de la COVID-19, nous avons écrit dans notre commentaire du Fonds d’opportunités à petites capitalisations Pender que les actions à petite capitalisation mènent généralement la charge après une telle période. Nous avons par ailleurs présenté les données suivantes : le rendement obtenu par les actions d’entreprises à petite capitalisation par rapport à celui obtenu par les actions d’entreprises à grande capitalisation après un recul de plus de 20 % de l’indice S&P 500.

Graphique 1 : Rendement sur 12 mois, calculé en commençant trois mois après une baisse de 20 % de l’indice S&P 500

Graphique 2 : Rendement sur 24 mois, calculé en commençant trois mois après une baisse de 20 % de l’indice S&P 500

Source: Ken French Data Library

Nous ne savons pas combien de personnes nous ont écoutés et ont investi dans les petites entreprises à ce moment-là, mais en décembre 2020, nous avons certainement entendu les lamentations de plusieurs investisseurs qui regrettaient ne pas avoir attrapé cette vague. Le milieu actuel est très incertain, et les issues potentielles sont multiples. Les investisseurs pourront trouver difficile émotionnellement de prendre des décisions. Toutefois, lorsque la certitude règnera de nouveau, cette occasion pourrait bien avoir disparu. Nous sommes convaincus que le moment est opportun pour mettre en place une participation aux actions à petite capitalisation afin de dégager des rendements à long terme prometteurs.

Merci de votre appui.

David Barr, CFA

Le 17 mars 2022

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.