Fonds de valeur – Commentaire du gestionnaire – Novembre 2021

Chers porteurs et porteuses de parts,

En novembre, le Fonds de valeur Pender affichait une perte de 5,2 %1, tandis que l’indice composé S&P/TSX et l’indice à petite capitalisation S&P/TSX reculaient de 1,6 % et 3,6 % respectivement. Aux États-Unis, les principaux indices ont aussi essuyé des revers, comme en témoignent les pertes de 0,7 % de l’indice S&P 500 (USD) et de 4,2 % de l’indice Russell 2000 (USD). En dollars canadiens, l’indice S&P 500 s’est en fait avancé de 2,5 %, mais l’indice Russell 2000 est demeuré en territoire négatif avec un repli de 1,1 %.

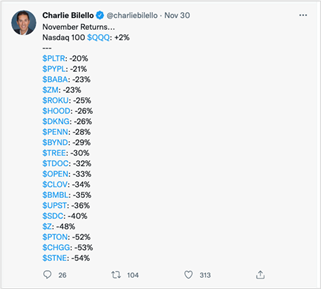

En contexte de rendements indiciels faibles, les actions individuelles ont encaissé de durs coups pendant le mois de novembre. Preuve à l’appui, jetez un coup d’œil à cet incroyable graphique publié par Charlie Bilello sur son compte Twitter.

Nous possédons certains des titres qui figurent sur cette liste et plusieurs autres qui ont miné le rendement du Fonds en novembre. Les quatre principaux coupables sur ce plan sont Zillow Group, Inc. (NASDAQ : ZG), Peloton Interactive, Inc. (NASDAQ : PTON), Sangoma Technologies Corporation (TSX : STC) et Stitch Fix, Inc. (NASDAQ : SFIX), lesquels ont contribué à une perte d’environ 1 % pour le portefeuille pendant le mois.

Nous possédons certains des titres qui figurent sur cette liste et plusieurs autres qui ont miné le rendement du Fonds en novembre. Les quatre principaux coupables sur ce plan sont Zillow Group, Inc. (NASDAQ : ZG), Peloton Interactive, Inc. (NASDAQ : PTON), Sangoma Technologies Corporation (TSX : STC) et Stitch Fix, Inc. (NASDAQ : SFIX), lesquels ont contribué à une perte d’environ 1 % pour le portefeuille pendant le mois.

Bien que ces titres souffrent présentement de la volatilité qui sévit, ceux-ci demeurent des avoirs principaux et représentent toujours à nos yeux de bons placements à long terme. Selon nous, au cours des trois à cinq prochaines années, ils poursuivront leur croissance, portés par la vague numérique et répondant aux besoins de vastes marchés qui leur mettront le vent dans les voiles.

Tôt en novembre, Zillow en a surpris plus d’un en annonçant qu’elle avait décidé de fermer Zillow Offers en faveur de ses activités commerciales centrales d’internet, médias et technologie (IMT), lesquelles sont hautement rentables et croissantes. Bien que cet avis ait entraîné un repli du cours de ses actions, cette manœuvre nous semble tomber sous le sens puisqu’elle permet à Zillow de continuer à mettre à profit son achalandage dominant pour réduire les frictions dans les processus d’achat et de vente de logements, le tout en fonction d’une approche moins onéreuse sur le plan des actifs et plus évolutive à la monétisation. Nous nous attendons à ce que son volet IMT jouisse d’une composition à un rythme intéressant. Le 2 décembre, Zillow indiquait qu’elle progressait plus rapidement que prévu dans sa fermeture de Zillow Offers et qu’elle mettait en place un énorme plan de rachat. Le cours des actions s’est redressé depuis et nous estimons que Zillow demeurera une occasion de placement attrayante.

Peloton figurait parmi les titres en difficulté ce mois-ci. L’entreprise a considérablement réduit ses perspectives annuelles pour l’exercice financier de 2022 lors de la publication de ses bénéfices le 4 novembre, son équipe de direction ayant sous-estimé les répercussions de la réouverture économique. Cet état de fait a eu des répercussions sur ses actions, mais n’a pas modifié notre thèse envers Peloton. À long terme, un produit de mise en forme à domicile représente une option supérieure aux solutions déjà en place (comme les gyms et le matériel de mise en forme traditionnel). Peloton figure, selon nous, parmi les gagnants de cette industrie puisqu’elle est incroyablement centrée sur le client, comme en témoigne son résultat NPS (Net Promoter Score) toujours très élevé. La proposition de valeur pour le consommateur est excellente et s’améliore constamment. Peloton est dirigée par une équipe impressionnante, qui a d’ailleurs fondé l’entreprise; elle possède un grand marché potentiel, ainsi que des données économiques unitaires favorables (valeur à vie par client longue et coûts d’acquisition par client minimaux comblés par les marges réalisées sur le matériel) et l’entreprise n’en est qu’à ses débuts. À notre avis, la chute récente des prix représente une bonne occasion pour réaliser des achats. À cet égard, nous avons subséquemment augmenté notre pondération dans cette entreprise.

Sangoma a également été écorchée pendant le mois à la suite du retrait de son PAPE américain, la gestion ayant déterminé que le prix n’en valait pas la chandelle. Pas de surprise là, l’annonce de cette décision a fait basculer son cours. Malgré l’apparence plutôt indésirable de ce retrait boursier américain, nous estimons que les données fondamentales de Sangoma demeurent solides. Au cours du trimestre le plus récent (en date du 30 septembre 2021), Sangoma a déclaré des bénéfices records, caractérisé par un revenu récurrent de 70 % et une marge brute de 72 %. Son intégration avec Star2Star se déroule comme prévu sur le plan des produits et des réseaux, et nous estimons que l’entreprise est bien placée pour jouir d’une croissance organique accélérée. Maintenant que l’entreprise clignote sur le radar des investisseurs américains, une réévaluation de ses multiples est envisageable, ce qui la réalignerait plus adéquatement avec ses homologues américains.

Il est intéressant d’observer la création de deux marchés pendant cette saison des pertes fiscales. D’un côté, les investisseurs hésitent à vendre leurs titres gagnants de peur de réaliser des gains en capital. De l’autre côté, les investisseurs cherchent activement à récolter des pertes en capital afin de faire contrepoids aux gains. Comme nous l’avons souligné plus haut, certains de nos titres ont été happés par ce phénomène. Il est évident que nous n’aimons pas voir cette pression exercée sur nos actions, mais nous demeurons confiants envers la solidité fondamentale des entreprises en portefeuille : elles sont dirigées par des équipes talentueuses et disposent d’une longue rampe devant elle pour réaliser leur croissance. Tôt ou tard, l’écart entre le cours de l’action et la valeur intrinsèque de l’entreprise se refermera. La patience est tout ce dont nous avons besoin.

Avec la période des fêtes qui approchent à grands pas, nous profitons de l’occasion pour vous souhaiter un joyeux temps des Fêtes qui soit à la fois sécuritaire, sain et prospère.

David Barr, CFA

14 décembre 2021

[1]Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.