Commentaire du chef des placements – T3 2017 – Felix Narhi – novembre 2017

Jusqu’à présent, l’année 2017 s’est révélée bien meilleure pour l’indice S&P 500 que nous l’avions imaginé. L’envers de la médaille découlant du fait d’avoir connu une année au-dessus de la moyenne, notamment dans un marché haussier à long terme, est que les perspectives de rendement seront vraisemblablement amoindries. Avec les grands indices qui ne cessent d’établir de nouveaux records et les valorisations qui atteignent des sommets historiques, il est de plus en plus difficile de dénicher de bonnes occasions de valeur. Néanmoins, nous estimons qu’il sera toujours possible de découvrir des titres mal évalués dans certains coins du marché, même si l’indice S&P 500 atteint des niveaux records. Cela dit, un investisseur doit se prévaloir d’un état d’esprit anticonformiste et doit pouvoir suivre une approche particulière pour les trouver.

Quelques réflexions sur la gestion passive en matière de placement – plus vous êtes renseignés

Le cours des actions est de plus en plus mené par des facteurs non fondamentaux, car les investisseurs se tournent vers des stratégies passives et quantitatives qui, par définition, ne tiennent largement pas compte des valorisations. Des retombées positives peuvent se développer lorsque le nouveau capital doit être investi dans certaines catégories d’actifs, peu importe les valorisations et les paramètres fondamentaux. En outre, cela peut faire augmenter les prix et attirer plus de capital grâce à l’évolution favorable des cours. Dans un rapport publié l’été dernier, Marko Kolanovic, responsable mondial de la recherche quantitative et sur dérivés chez JPMorgan, remarquait que, « Bien que l’évolution favorable des prix s’explique par de nombreuses histoires basées sur les paramètres fondamentaux, la majorité des investisseurs en actions actuels n’achètent et ne vendent pas leurs titres en étudiant les paramètres fondamentaux de titres particuliers. » L’étude estime que les « négociateurs discrétionnaires axés sur les paramètres fondamentaux » ne représentent actuellement qu’environ 10 pour cent du volume des opérations sur actions.

La transition vers la gestion passive et d’autres types de stratégies de placement fondées sur des règles, citons les fonds indiciels, le placement par facteurs de risques, le placement quantitatif et les fonds négociés en bourse (FNB), soulève d’importantes considérations pour les investisseurs. La baisse de popularité de la gestion active signifie que, dans de nombreux cas, les cours des actions sont devenus plus corrélés et plus étroitement liés aux « caractéristiques » d’une entreprise, comme son inclusion dans un indice et dans un FNB ou d’autres caractéristiques quantitatives. De ce fait, le cours des actions d’une entreprise est devenu moins corrélé à ses propres paramètres fondamentaux et cela a entraîné des distorsions du marché, notamment à court terme et à l’égard des actions qui sont suffisamment liquides pour absorber d’importantes entrées de fonds.

Il est cependant important de garder à l’esprit que les corrélations basées sur les « caractéristiques » d’entreprises similaires s’effondrent lorsqu’on les considère à long terme. Plus longtemps on détient une action, plus il s’avère clair que son rendement est tributaire des caractéristiques économiques de l’entreprise en tant que telle. À court terme, cependant, il arrive souvent que le cours d’une action s’éloigne des paramètres fondamentaux de l’entreprise. Il n’est pas entièrement mauvais selon nous de se retrouver de l’autre côté d’une négociation entreprise par des investisseurs qui sont moins intéressés par les valorisations et les autres facteurs d’importance qui animent les rendements à long terme. En effet, il s’agit d’une occasion pour les investisseurs qui osent être différents, ceux qui embrassent une approche ascendante axée sur la valeur et ceux qui visent le long terme.

Une négociation ne peut avoir lieu que si les deux parties ont des regards opposés sur le monde, des stratégies de placement divergentes ou d’autres motivations pour l’achat et la vente d’une action. Pourtant, plus ça va et plus les contreparties ne sont même pas humaines. Les négociations sont menées pas des algorithmes qui ont été programmés par des humains pour suivre de manière systématique des stratégies de négociation basées sur des règles. Malheureusement, ces règles imposent souvent des limites et elles peuvent même induire en erreur.

Donnons l’exemple de l’indice S&P 500 qui représente un portefeuille comportant les 500 plus grandes entreprises dont le siège social est aux É.-U. Si l’on décidait de répartir entre deux FNB tous les titres de l’indice S&P 500 de manière à ce qu’ils représentent deux regards opposés du monde du placement, un regard axé sur la « valeur » et l’autre sur la « croissance », par exemple, il est naturel de penser que le total serait toujours égal à 500. Ce n’est cependant pas le cas. Prenez par exemple le FNB iShares S&P500 Value ETF qui comprend 349 titres et le FNB iShares S&P500 Growth ETF qui en détient 331. Ensemble, ces fonds détiennent 680 titres. Pourquoi l’« algèbre FNB » donne-t-elle un résultat supérieur à 500 ? Parce qu’un certain nombre des titres sont détenus à la fois dans le FNB axé sur la valeur et dans celui axé sur la croissance. Plutôt que de demeurer fidèles aux délimitations traditionnelles qui séparent les titres de « croissance » des titres de « valeur », les créateurs de ces FNB étaient motivés par des préoccupations plus importantes.

En effet, puisque seul un nombre limité d’actions de l’indice S&P 500 disposent de suffisamment de liquidités pour répondre aux besoins des fabricants de FNB, les actions les plus liquides de l’indice S&P 500 se retrouvent dans les deux indices, peu importe qu’elles aient des caractéristiques de « valeur » ou de « croissance ». Malheureusement, un investisseur du FNB iShares S&P 500 Value ETF qui pensait obtenir les actions axées sur la valeur de l’indice S&P 500 se retrouvait en fait avec plusieurs titres très liquides axés sur la croissance, et vice versa. Il n’est donc pas surprenant que les rendements à long terme de ces deux FNB soient très semblables puisqu’ils sont hautement corrélés et qu’ils détiennent les mêmes grandes actions liquides. Mais ce n’est là que la partie visible de l’iceberg qui induit en erreur. Lorsqu’il s’agit de FNB, il est toujours important de faire vos propres recherches à l’égard des titres qu’il détient réellement et de ne pas « juger un livre à sa couverture ». (Remarque : mis à part cet exemple de FNB, nous estimons que la valeur et la croissance sont en fait des concepts reliés plutôt que des styles opposés de placement [voir l’article (en anglais) Lorsqu’il s’agit d’un portefeuille gagnant, ne songez pas seulement au placement axé sur la valeur par rapport au placement axé sur la croissance]).

L’évaluation des risques figure au premier plan de notre processus de placement (voir l’article La façon dont Pender envisage le risque). L’un des trois piliers de notre Trinité du risque (Montier) est le risque de valorisation. Si un investisseur paye une action trop cher, il n’obtiendra que des rendements médiocres ou même pires, et ce, peu importe la performance de l’entreprise sous-jacente. Les perspectives de rendement à long terme d’une action donnée dépendent largement de si l’action a été achetée à un escompte par rapport à sa valeur intrinsèque et des paramètres économiques de l’entreprise sous-jacente. Considérées dans leur ensemble, nous estimons que le risque de valorisation présenté par les entreprises à forte capitalisation de l’indice S&P 500 est élevé. Selon un récent rapport publié par Goldman Sachs, le marché haussier à long terme que traversent les actions, les obligations et le crédit a eu comme conséquence de faire augmenter les valorisations à des niveaux jamais vus depuis 1900. Le stratège Christian Mueller-Glissman a écrit, « Il arrive rarement que les valorisations des actions, des obligations et du crédit soient aussi élevées en même temps. Cela ne s’est produit que lors des “années folles” et de la belle époque des années 1950. » Le rapport qualité-prix constitue une partie importante de notre processus de placement – nous achetons un titre lorsque nous pensons obtenir plus de valeur intrinsèque que ce pour quoi nous payons. Chose importante, comme nous sommes une entreprise de placement petite et agile qui dispose de mandats flexibles, nous ne sommes pas obligés de chercher nos idées de placement dans l’indice S&P 500 ni dans l’indice S&P/TSX. Nous pouvons sortir hors des sentiers battus pour rechercher nos idées de placement. Et lorsque les bonnes occasions de placement se font rares, nous estimons que les investisseurs devraient investir dans des liquidités (voir l’article Considérer les liquidités comme une catégorie de placement stratégique).

Nos nouvelles idées de placement – mal aimées, oubliées et mal comprises

En général, nos nouvelles idées de placement ne peuvent être décrites que comme des idées impliquant des titres mal aimés, oubliés et mal compris. Ces trois catégories offrent une liste en constante évolution de titres susceptibles d’être mal cotés. Il est donc normal que nous ne dénichions pas beaucoup de bonnes occasions de placement dans l’indice S&P 500 ni dans l’indice S&P/TSX puisqu’ils sont bien-aimés et qu’un grand nombre d’investisseurs les suivent. En effet, en moyenne 22 analystes couvrent chaque titre à forte capitalisation du côté vendeur. Plus la capitalisation boursière baisse, moins le nombre d’analystes couvrant le titre est grand, ce qui implique que nos chances de dénicher de bonnes occasions de placement augmentent à mesure que diminue la capitalisation boursière. De fait, une part importante de l’univers des micro et des petites capitalisations n’est couverte par aucun analyste. La plupart de nos portefeuilles ont tendance à privilégier des titres qui ne figurent pas dans les grands indices et des actions individuelles que nous avons achetées après que la compagnie avait traversé un « incident de parcours ». Certains sont des titres à moyenne et à forte capitalisation, mais ils sont susceptibles d’être mal cotés puisqu’ils sont exclus de façon systématique des principaux indices comme le S&P 500. Citons comme exemple les sociétés en commandite comme KKR, un gestionnaire de placements non traditionnels, et les actions reflet comme LiLAC, l’action reflet de la division latino-américaine axée sur le câble et le sans-fil de Liberty Global. Remarquez que nous avons vendu récemment le titre de KKR après sa belle montée dans plusieurs mandats, mais que nous détenons toujours le titre de LiLAC (LILA). Les actions reflet sont des instruments de placement transitoires que bon nombre d’investisseurs évitent et elles se négocient donc souvent à un escompte par rapport à leur juste valeur. La bonne nouvelle est que LiLAC est sur le point de devenir une compagnie entièrement adossée à des actifs, ce qui augmente ses chances d’être incluse dans un FNB et ce qui la rend plus attrayante pour les investisseurs institutionnels.

Nous avons, au cours du troisième trimestre, ouvert une position dans le titre de TripAdvisor, une entreprise menée par son fondateur. Il existe selon nous un décalage entre la valeur fondamentale de la plus grande plate-forme de voyage mondiale et l’écart de valorisation à court terme qu’elle traverse actuellement. TripAdvisor offre aux consommateurs une plate-forme de voyage complète leur permettant de faire des recherches et de réserver des hôtels, des activités et des restaurants via sa présence enviable sur le plan mondial qui est inégalée par ses pairs. En résumé, nous estimons que la direction réussira à remédier à la situation ou que l’entreprise sera mise en vente pour que quelqu’un d’autre y parvienne. Il se pourrait bien que la plus grande plate-forme de voyage du monde soit plus attrayante pour un acheteur stratégique disposant d’importantes capacités de monétisation que pour les investisseurs publics.

Les entreprises dirigées par leur fondateur ont tendance à surpasser la concurrence

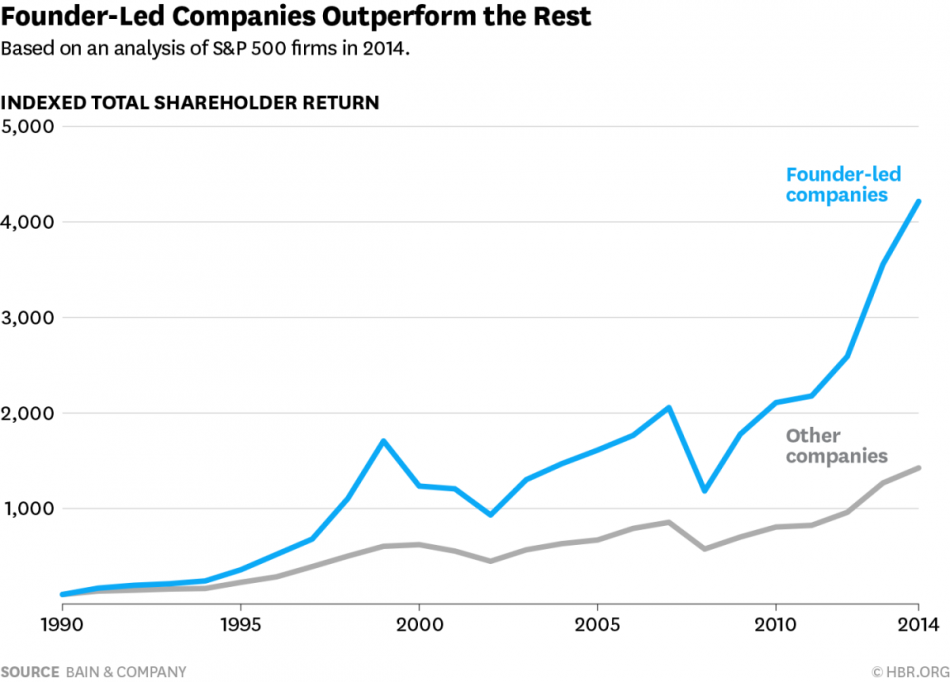

Les adeptes des stratégies de Pender savent que nos Fonds ont tendance à avoir une pondération beaucoup plus importante que celles des indices repère dans des entreprises dirigées par leur fondateur. C’est de nos racines dans le domaine du capital privé et celui du capital-risque que nous puisons cette tendance et elle fait maintenant partie de notre stratégie de placement. Nous avons constaté que le fait d’identifier et d’investir aux côtés de bonnes équipes de gestion, souvent menées par leur fondateur, représentait souvent l’un des facteurs clés permettant de séparer réussite de l’échec. Sans surprise, cette expérience s’applique tout aussi bien aux marchés publics. Des données empiriques convaincantes soutiennent notre position de longue date selon laquelle, prises dans leur ensemble, les entreprises dirigées par leur fondateur ont tendance à devancer le marché. Selon une analyse des entreprises de l’indice S&P 500 effectuée par le cabinet de consultants Bain & Company, sur une période de détention de 24 ans, les entreprises dirigées par leur fondateur ont créé trois fois plus de richesse que les entreprises gérées par des PDG professionnels, mais les investisseurs doivent être prêts à emprunter un chemin parsemé d’obstacles (voir le tableau ci-dessous).

Les fondateurs tendent à faire un investissement beaucoup plus personnel que leurs homologues professionnels et l’élaboration d’une perspective à long terme, chose essentielle lorsqu’il s’agit de bâtir des entreprises prospères, leur tient beaucoup plus à cœur. Selon l’étude, la plupart des entreprises qui réussissent à créer une valeur durable à long terme opèrent selon la « perspective d’un fondateur », autrement dit un ensemble d’attitudes et de comportements motivateurs qui peuvent habituellement être retracés à un fondateur audacieux et ambitieux. La perspective d’un fondateur comporte trois caractéristiques principales : le sentiment d’accomplir une mission, une obsession avec la première ligne et la perspective d’un propriétaire, et nous pouvons témoigner des avantages de cet état d’esprit lorsque nous effectuons des placements dans de petites entreprises privées. L’étude montre, par ailleurs, que les entreprises qui réussissent à maintenir la perspective d’un fondateur au fil du temps sont quatre à cinq fois plus susceptibles de figurer parmi les entreprises du quartile supérieur des marchés publics.

Les fondateurs tendent à faire un investissement beaucoup plus personnel que leurs homologues professionnels et l’élaboration d’une perspective à long terme, chose essentielle lorsqu’il s’agit de bâtir des entreprises prospères, leur tient beaucoup plus à cœur. Selon l’étude, la plupart des entreprises qui réussissent à créer une valeur durable à long terme opèrent selon la « perspective d’un fondateur », autrement dit un ensemble d’attitudes et de comportements motivateurs qui peuvent habituellement être retracés à un fondateur audacieux et ambitieux. La perspective d’un fondateur comporte trois caractéristiques principales : le sentiment d’accomplir une mission, une obsession avec la première ligne et la perspective d’un propriétaire, et nous pouvons témoigner des avantages de cet état d’esprit lorsque nous effectuons des placements dans de petites entreprises privées. L’étude montre, par ailleurs, que les entreprises qui réussissent à maintenir la perspective d’un fondateur au fil du temps sont quatre à cinq fois plus susceptibles de figurer parmi les entreprises du quartile supérieur des marchés publics.

L’indice S&P 500 – un indice anti-fondateur ?

Les conséquences sont importantes pour les investisseurs qui croient en la prémisse selon laquelle les entreprises dirigées par des fondateurs ont tendance à surperformer sur le long terme. Il convient de remarquer que l’indice S&P 500, qui compte pour près de 80 % de la valeur marchande de toutes les actions américaines cotées en bourse, regroupe principalement des entreprises établies où la majorité des fondateurs ont depuis longtemps quitté leur poste. Les entreprises menées par leur fondateur ne représentent actuellement plus que 5 % des entreprises de l’indice S&P 500. Dans la pratique, les investisseurs sur l’indice S&P 500 obtiennent une exposition inférieure à 5 %. En 2005, des modifications ont été apportées par Standard and Poor’s à leurs indices américains selon un processus en deux étapes où l’indice est passé d’une pondération basée simplement sur la capitalisation boursière à une pondération basée sur la capitalisation boursière à flottant libre de manière à refléter le nombre d’actions pouvant réellement être négociées. En reconnaissant l’impact de l’offre et la demande, Standard & Poor’s tient compte d’un rajustement pour la liquidité appliqué au mécanisme de tarification. Il s’agissait d’un changement tout à fait logique pour les fonds indiciels. Ces derniers cherchent à vendre le plus de fonds indiciels possible or les investisseurs ne peuvent pas acheter ce que détiennent les fondateurs, car ce n’est pas à vendre. Nous estimons, cependant, qu’il s’agit d’une contrainte ridicule pour les investisseurs individuels munis de petits portefeuilles.

À la suite de ces changements, la pondération de plusieurs grandes entreprises individuelles créant la majorité de la valeur a été réduite du montant appartenant aux initiés. En revanche, lorsque la participation du fondateur diminue, vers la fin de sa carrière, par exemple, et après qu’une bonne partie des grands profits aient été générés, l’indice est forcé d’acheter plus d’actions, car le flottant augmente. Autrement dit, l’indice S&P 500 a un parti pris structurel contre les entreprises dirigées par leur fondateur. Toutes choses étant égales par ailleurs, les investisseurs qui croient en la thèse selon laquelle les entreprises dirigées par leur fondateur ont tendance à surperformer au fil du temps devraient faire l’opposé des opérations engendrées par le mécanisme de pondération automatisé et basé sur des règles de l’indice S&P 500. Achetez une participation dans une entreprise lorsqu’elle est toujours dirigée par son fondateur et vendez ou diminuez votre pondération lorsque le fondateur passe à autre chose. Tout comme nous l’avons mentionné plus haut à l’égard du FNB iShares Value and Growth ETF, l’indice S&P 500 n’est pas forcément construit pour produire les meilleurs résultats pour les investisseurs, mais plutôt pour le rendre plus liquide et plus facile à vendre.

Outre ses lacunes sur le plan des pondérations, l’indice S&P pourrait ne pas être le meilleur endroit où dénicher les entreprises prospères de demain menées par des fondateurs novateurs. En pratique, les entreprises plus jeunes dont les titres se négocient en dehors des grands indices établis sont plus susceptibles d’être dirigées par de jeunes fondateurs disposant de plusieurs années pour créer de la valeur.

Tournés ver l’avenir, en quête de valeur

Le placement est une activité probabiliste. Il n’existe aucune certitude. Il n’est pas essentiel de pouvoir prédire ce qui risque de se produire, mais il est essentiel de savoir comment fonctionne le monde, d’adopter une perspective à long terme et de tirer profit lorsqu’elles se présentent des occasions de placement susceptibles d’offrir les meilleurs résultats. Nous recherchons activement des titres et des marchés où nos homologues achètent et vendent des actions sans vraiment tenir compte des valorisations. Nous recherchons également des titres assortis de caractéristiques qui, selon nous, sont sous-évaluées de manière systématique par le marché comme, par exemple, les entreprises dirigées par leur fondateur. Nous continuons à rechercher des idées singulières de l’univers des entreprises à petite et moyenne capitalisation, des entreprises à forte capitalisation qui sont toujours dirigées par leur fondateur et des titres cotés en dehors des indices repères populaires.

Pour toute question ou si vous avez des observations que vous voulez partager, n’hésitez pas à communiquer directement avec moi.