Actions à petites capitalisations – Juillet 2022

Après un premier semestre chancelant, le marché boursier a repris du poil de la bête en juillet. Le contexte macroéconomique a encore pris la tête d’affiche tandis que l’humeur des investisseurs a été ragaillardie par un ton légèrement plus accommodant du côté des banques centrales, la possibilité d’un atterrissage économique en douceur et l’atteinte éventuelle d’un plafond pour l’inflation.

Dans cette conjoncture, l’indice composé S&P/TSX a grimpé de 4,7 % et l’indice S&P 500 (CAD) de 8,7 % ce mois-ci. Les indices de titres à petite capitalisation et du secteur de la technologie ont également bien tiré leur épingle du jeu. L’indice Russell 2000 (CAD) a grimpé de 9,9 %, l’indice des titres à petite capitalisation S&P/TSX de 7,7 %, et l’indice plafonné des technologies de l’information S&P/TSX de 9,8 %. Le Fonds d’opportunités à petites capitalisations Pender n’a pas bondi aussi prestement que le marché dans son ensemble, affichant un gain de 2,6 %[1] en juillet.

Quand ce genre de reprise se produit, les microcaps (c’est-à-dire les entreprises à très petite capitalisation) peuvent mettre du temps à emboîter le pas pour la bonne raison qu’elles sont moins liquides. C’est ce qui s’est passé en 2020, après la forte remontée post-COVID des marchés boursiers, alors que les investisseurs ont temporairement snobé les actions des microcaps. Lors de cette reprise, les microcaps ont accusé un retard d’environ un trimestre. Le marché avait touché le fond en mars et les microcaps n’avaient vraiment rebondi qu’en juin. Même si les microcaps sont plus lentes à récupérer que les grandes entreprises plus liquides, les données fondamentales de ce type d’entreprise — toute proportion gardée naturellement — nous portent à croire qu’elles retrouveront leur vitesse de croisière dès que les capitaux recommenceront à circuler plus librement.

Dans notre portefeuille, la part du lion, soit environ 64 %, revient à la technologique, aux produits de consommation, aux soins de santé et aux services financiers.

Cette année, dans le secteur de la technologie, nous avons ajouté à notre portefeuille Kinaxis Inc. (TSX : KXS) et Copperleaf Technologies Inc. (TSX : CPLF). Il s’agit à notre avis de deux entreprises de logiciels de très grande qualité. Les deux peuvent compter sur une clientèle de base fidèle qui leur assure un fort pourcentage de revenus récurrents, ce qui nous permet de mieux visualiser leur modèle financier. Ainsi, la clientèle de base de CopperLeaf (issue surtout des services publics) n’est pas sensible au contexte macroéconomique, ce qui garantit à l’entreprise une stabilité accrue, caractéristique importante selon nous puisqu’il se pourrait que ce contexte macroéconomique fluctue encore plus au cours des prochains trimestres.

Magnet Forensics Inc. (TSX : MAGT) et Aritzia Inc. (TSX : ATZ) figurent aussi au nombre de nos avoirs qui ont bien performé récemment. Au début du mois d’août, Magnet a rendu publics des résultats trimestriels impressionnants : remontée spectaculaire des revenus de 41 % et hausse de 15 % du bénéfice avant intérêts, impôts, dépréciation et amortissement (BAIIDA). L’entreprise, dirigée par son fondateur, continue de faire montre d’une croissance vigoureuse et d’une bonne rentabilité en dépit de l’incertitude générale. Il s’agit d’un modèle d’affaires de grande qualité dont la durabilité peut compter sur la rétention et l’augmentation de sa clientèle de base.

Aritzia a elle aussi bénéficié d’un excellent trimestre, qui a excédé les prévisions et fait grimper les attentes pour l’année en cours. Ses revenus ont gonflé de 70 % et son résultat net de 85 %, grâce au développement de son réseau de magasins et à l’essor continu du commerce en ligne aux États-Unis. L’entreprise s’est montrée optimiste dans son analyse de l’humeur des consommateurs et elle n’a pas enregistré une baisse des dépenses. Lorsque la valeur de ses actions a été tirée vers le bas par un ralentissement qui n’a pourtant pas affecté ses données fondamentales réelles, elle a réagi en procédant au rachat de ses actions. Nous y voyons un redéploiement de capitaux prudent soutenu par d’appréciables flux de trésorerie disponibles, actuels mais aussi à venir, car nous croyons qu’Aritzia est appelée à prendre de l’ampleur.

Certains des avoirs du Fonds dans des microcaps ont traîné de la patte, comme ceux dans mdf commerce inc. (TSX : MDF), Blackline Safety Corp. (TSX : BLN) et Sangoma Technologies Corporation (TSX : STC), un avoir de longue date. Cet état de choses illustre bien pourquoi nous établissons un parallèle avec la reprise de 2020, qui a d’abord bénéficié aux entreprises plus liquides et, plus tardivement, aux plus petites entreprises qui ont de ce fait mis du temps à récupérer. Quoi qu’il en soit, et en dépit de la dépréciation de leur cours, les données fondamentales sous-jacentes de ces entreprises demeurent rassurantes.

L’histoire nous a démontré à maintes reprises que les données fondamentales finissent éventuellement par l’emporter dans un délai raisonnable. Nous sommes convaincus que ces entreprises sauront saisir la balle au bond quand la reprise s’installera durablement.

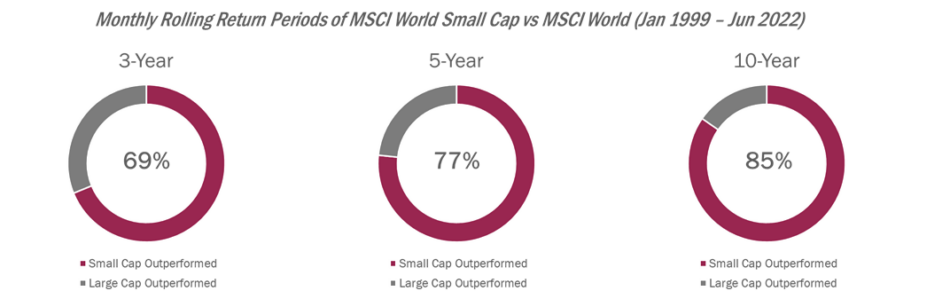

Les entreprises à petite capitalisation en particulier se sont avérées gagnantes à long terme. Les graphiques ci-dessous montrent dans quel pourcentage les petites entreprises surclassent leurs contreparties plus grosses au fil du temps. Dans cette analyse, nous avons examiné les rendements intermédiaires sur trois, cinq et dix ans de l’Indice MSCI Monde petite capitalisation et de l’Indice MSCI Monde grande capitalisation à partir de 1999[2]. Les entreprises à petite capitalisation remportent manifestement la palme : elles ont battu les entreprises à grande capitalisation 69 % du temps sur un horizon de trois ans, 77 % sur cinq ans et 85 % sur 10 ans.

Pour les investisseurs dont l’horizon d’investissement à long terme est similaire, c’est le moment ou jamais d’investir dans des entreprises de grande qualité à des prix imbattables.

Merci de votre appui soutenu.

David Barr, CFA et Sharon Wang

25 août 2022

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.

[2] Morningstar Direct