Fonds Stratégique de Croissance et de Revenu Pender – Q3 2023

« L’important n’est pas d’avoir raison ou tort, mais de savoir combien d’argent on gagne quand on a raison et combien on perd quand on a tort. » – George Soros

Faits saillants

- Le Fonds a dégagé un rendement trimestriel positif en contexte de repli, ajoutant ainsi à son historique de rendements favorables en périodes haussières et baissières.

- Le Fonds a eu recours aux stratégies spécialisées de Pender afin d’en arriver à un meilleur équilibre en ce contexte mondial fort incertain.

Chers porteurs et porteuses de parts,

Le Fonds stratégique de croissance et de revenu Pender (FSCRP) a dégagé un rendement de 0,3 % au troisième trimestre de 2023 pour cumuler un rendement de 5,3 % jusqu’à présent cette année en date de la fin septembre[1]. L’humeur des investisseurs s’est assombrie pendant le trimestre, comme en témoigne le recul général des actions pendant cette période. Le trimestre a été parsemé d’embûches pour les investisseurs obligataires également devant la montée fulgurante des taux de rendement et la chute des prix (qui vont dans la direction contraire des taux de rendement). Grâce à son positionnement, le Fonds a réussi à dégager un modeste rendement positif malgré le repli général du marché pendant ce troisième trimestre. Bien que le Fonds ne soit pas en mesure de reproduire un tel rendement relatif favorable tous les mois ou trimestres, nous estimons qu’au moyen de son approche différenciée, le Fonds continuera de produire de bons rendements en mettant à profit les stratégies spécialisées de Pender qui mettent l’accent sur les catégories d’actifs dites moins efficaces.

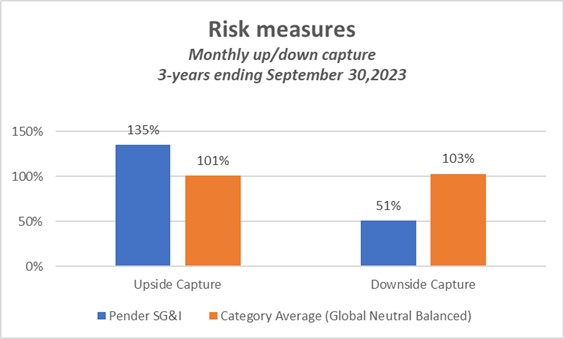

Source : PenderFund et Morningstar, 30 septembre 2023

Les porteurs de parts du FSCRP ont profité d’un excellent historique de rendements sur trois ans, le Fonds ayant remporté des gains tant en périodes haussières que baissières. Lorsque le marché a pris son envol, le FSCRP a déployé ses ailes encore plus haut, affichant un ratio de capture à la hausse de 135 % comparativement à 101 % pour la catégorie. Ceci signifie que pour chaque augmentation de 1 % de l’indice, le FSCRP s’est élevé de 1,35 %. Mais ce n’est pas tout : lorsque le marché s’est incliné, le FSCRP s’est montré plus résilient. Muni d’un ratio de capture à la baisse de 51 %, il se propulse bien au-devant de la moyenne de catégorie de 103 %, étant en mesure de limiter les pertes à environ la moitié de celles enregistrées par l’indice.

La fin de la répartition 60/40? Toutes les participations aux actions et aux titres à revenu fixe ne sont pas créées égales.

Les investisseurs préfèrent souvent les « fonds équilibrés » en raison de leur simplicité et de leur nature « complète », offrant une solution unique à leurs divers besoins en placement. Ces fonds plaisent aux investisseurs qui souhaitent dégager un rendement respectable à l’aide d’un placement à faible risque, qui ne soulèvent pas d’inquiétudes et qui ne requièrent pas d’ajustements fréquents entre les différentes catégories d’actif. Traditionnellement, on s’est entendu pour conseiller une répartition de 60 % dans les actions et de 40 % dans les titres à revenu : cette stratégie simple avait pour objectif d’établir un équilibre entre le potentiel de croissance et la protection contre les pertes, ce qu’elle a réussi à faire sur une très longue période. Toutefois, nous considérons que cette approche 60/40 traditionnelle n’est pas si équilibrée que ça dans le fond. La répartition des actifs à raison de 60/40 du FSCRP a des allures foncièrement différentes de celles des autres mandats équilibrés. Selon nous, ce positionnement, qui brise avec la tradition et qui a recours à l’expertise spécialisée de Pender, continuera de devancer l’indice de référence, d’offrir une protection à votre argent durement gagné lorsque les marchés fléchissent et de dégager des gains substantiels en période de croissance.

Revenu fixe : fonds alternatifs et d’obligations de sociétés à rendement élevé comme éléments de diversification

La composante à revenu fixe d’un fonds équilibré traditionnel cible principalement les obligations du gouvernement et les obligations de sociétés de catégorie investissement. Les rendements faciles et sécuritaires de ces titres semblaient aller de soi jusqu’au début 2022, lorsque les taux d’intérêt ont entamé leur ascension. En raison du risque sur la durée, les investisseurs se sont retrouvés exposés à des pertes massives. Il existe cependant une solution de rechange. Selon nous, les investisseurs peuvent endosser un risque plus opportun sur les titres de sociétés à rendement élevé puisque ceux-ci ont su dégager un rendement favorable au cours de divers cycles de marché. À long terme, les titres de société à rendement élevé ont gagné du terrain sur presque toutes les autres grandes catégories d’actifs à revenu fixe.

« Nous estimons que nos stratégies défensives axées sur la résilience continueront de nous protéger contre les pertes tout en offrant un positionnement apte à capturer les hausses lorsque les conditions du marché se normalisent et que l’appât du gain reprend son ascendant. »

Depuis 1980, le marché des titres à rendement élevé n’a essuyé de revers qu’au cours de sept années civiles. Fait remarquable, sur cette période de 40 ans, il n’y a jamais eu deux années consécutives de baisse. À la suite des périodes de rendement négatif, le marché des titres à rendement élevé s’est redressé, soit en flèche soit en remportant des gains modestes sur plusieurs années. On peut attribuer cette résilience aux principes des « mathématiques obligataires ». Bien que le marché des titres à rendement élevé puisse subir des moments de faiblesse, qui entraînent des prix obligataires déprimés, ce marché continue à offrir des coupons élevés. Éventuellement, suivant l’arrivée des échéances obligataires, ces titres retrouvent leur valeur nominale et encouragent une reprise sur le plan des rendements.

Au cours de la dernière décennie, les obligations à rendement élevé ont obtenu le rendement ajusté au risque deuxième en lisse, le premier étant le lot des prêts bancaires de catégorie investissement. Les investisseurs qui ont opté pour des titres de créance sous le seuil de la catégorie investissement ont été récompensés pour les risques encourus. Fait important, bien que les écarts de crédit ne soient pas inhabituellement prononcés, on a rarement observé au cours des dix dernières années des rendements élevés comparables à ceux qui prévalent aujourd’hui sur une base absolue; pour nous, ce contexte semble favorable.

Nos investissements dans les titres à revenu fixe relèvent principalement du Fonds d’obligations de sociétés Pender (FOSP), lequel a contribué positivement au rendement ce trimestre malgré les défis de taille imposés par le marché obligataire dans son ensemble. Le mot d’ordre consiste à équilibrer parmi toutes les options à revenu fixe où il est possible d’adopter une approche contracyclique en matière de duration et de risque. Concrètement, ce modus operandi a permis au FOSP de mettre la main sur des ratios de capture en période baissière favorable par rapport à sa catégorie et ainsi de contribuer à son historique à long terme. Le FOSP a commencé l’année avec un rendement moyen à l’échéance d’environ 8,5 %, soit nettement plus qu’au début de l’an passé, et son taux de rendement actuel est de 5,5 % pour une échéance moyenne de 3,4 ans. Pour obtenir de plus amples détails sur le FOSP, consultez la mise à jour de septembre ici.

Les mandats alternatifs liquides offrent également une bonne diversification par rapport aux instruments à revenu fixe traditionnels. Ces stratégies sont conçues pour offrir des rendements stables et constants moyennant un profil de risque inférieur. Fait important à noter, elles présentent une faible corrélation aux titres à revenu fixe traditionnels et sont assorties d’une protection contre la hausse des taux d’intérêt et l’élargissement des écarts de rendement.

Au début de 2022, nous avons ajouté au Fonds une participation à deux des stratégies alternatives liquides de Pender, en partie pour apporter une protection additionnelle contre les pertes, ce qui s’est avéré un moment particulièrement bien choisi pour ce faire. Les deux fonds ont dégagé des rendements positifs dans un contexte où presque toutes les catégories d’actif ont reculé. Ces composantes alternatives visent une plus grande neutralité par rapport au marché au moyen d’opérations à découvert jumelées et de stratégies événementielles, comme l’arbitrage sur fusion, pour réduire la volatilité tout en dégageant des rendements franchement décents à long terme. Encore une fois, les deux fonds ont tenu leur promesse en dégageant des rendements positifs au cours d’un troisième trimestre éprouvant.

Capture potentielle à la hausse alimentée par une participation plus grande aux actions de PME

Dans le monde des portefeuilles équilibrés, il subsiste un déséquilibre notable. En effet, la composante typique en actions révèle généralement une participation de taille aux sociétés à grande capitalisation, laissant peu de place aux rendements potentiellement plus élevés à long terme, selon les recherches empiriques, des petites entreprises. Ainsi, pour les investisseurs qui souhaitent mettre la main sur les gains offerts par les marchés en effervescence, il convient d’allouer une plus grande part à ces petites sociétés prometteuses. Cette recommandation est d’autant plus urgente aujourd’hui tandis que nous touchons un niveau historique de disparité entre les grandes et les petites et moyennes entreprises.

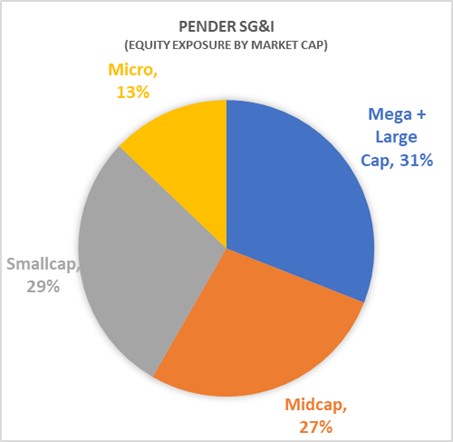

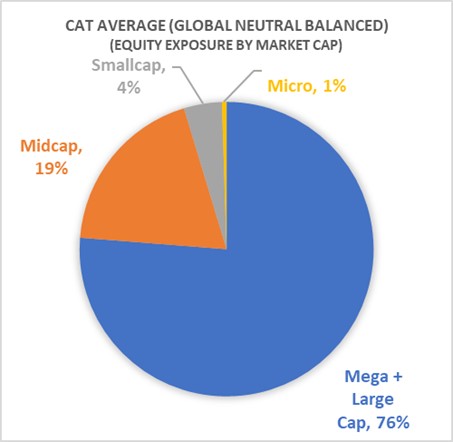

(Dés)équilibre sur le plan des capitalisations boursières?

Source : Morningstar, 30 septembre 2023. Données fondées sur les positions longues des avoirs boursiers seulement.

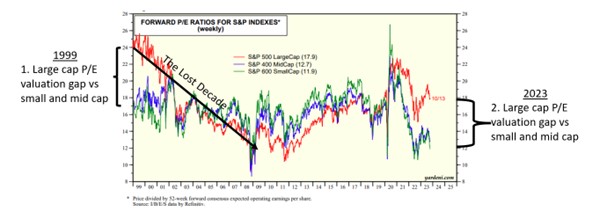

En comparant l’échiquier boursier actuel à celui en vigueur au début du millénaire, il est difficile de ne pas faire un parallèle plutôt sinistre. À la veille de l’éclatement de la bulle, les sociétés à grande capitalisation étaient chouchoutées par le marché et se négociaient en vertu de valorisations relativement élevées. La période de dix ans qui a suivi, qu’on appelle « décennie perdue », a orchestré une longue correction de ce déséquilibre sur le plan des valorisations. L’écart entre les petites et grandes sociétés en ce qui a trait au ratio cours/bénéfice (C/B) prévisionnel s’apparente étrangement à celui d’aujourd’hui. Bien que le passé ne puisse aucunement garantir le futur, force est d’admettre la nature cyclique des marchés et la fiabilité du concept de retour vers la moyenne. Sachant cela, nous préconisons une approche plus équilibrée parmi les capitalisations boursières, une stratégie qui demeure sensée selon nous même devant l’incertitude qui plane.

Le moment est différent : la prime actuelle sur l’écart de valorisation de l’indice S&P 500 en vaut-elle la chandelle?

Source : Yardini.com, Pender

Selon nous, le retour vers la moyenne devrait éventuellement faire souffler le vent dans la bonne direction pour les actions à petite capitalisation. Il reste que ce troisième trimestre n’a vraiment pas été clément pour cette cohorte. Notre pondération dans les titres de sociétés à petite et microcapitalisation, par l’entremise d’une participation au Fonds d’opportunités à petites capitalisations Pender (FOPCP) a légèrement nui à la performance du portefeuille pendant le trimestre. Le fil narratif ici n’est pas nouveau : les actions à petite capitalisation ont pris du retard sur leurs grandes sœurs cette année au sein d’un marché principalement mené par une petite poignée d’entreprises technologiques à mégacapitalisation.

Sept entreprises ont dégagé à elles seules près de 85 % du rendement total de l’indice S&P 500 jusqu’à présent cette année, la plus-value de leurs cours faisant déborder leurs évaluations à des niveaux faramineux. Tout en reconnaissant que cette période n’a pas été particulièrement clémente pour les petites entreprises qui n’appartiennent pas à ce groupe sélect, nous estimons que ces dernières, assorties de cours attrayants et de données fondamentales potentiellement plus saines, seront porteuses de bonnes nouvelles à l’avenir. Pour obtenir de plus amples détails sur FOPCP, consultez la mise à jour de septembre ici.

Au sein de notre composante d’investissements directs dans les actions, on notait les solides rendements d’ARC Resources Ltd. (TSX : ARX) et de Texas Pacific Land Trust (NYSE : TPL). Cette surperformance a été alimentée par des gains dans le secteur énergétique. En effet, les sociétés associées à ces industries ont profité de la hausse du prix du pétrole de 29 % pendant le trimestre, lequel a terminé sa course trimestrielle en septembre à plus de 90 $ le baril. Nous avons réduit certains avoirs énergétiques pour profiter de cette solidité cyclique. La majoration du prix du pétrole a également contribué à une recalibration des attentes sur le plan de l’inflation et les derniers commentaires de la Réserve fédérale laissent deviner des taux d’intérêt élevés pendant encore quelque temps en ce contexte de taux d’inflation en recul, mais encore trop hauts. Nous avons également profité de la contribution positive de Burford Capital Ltd. (NYSE : BUR), entreprise de financement des litiges qui tire avantage d’une réévaluation continue favorable.

En revanche, Trisura Group Ltd. (TSX : TSU) et Microchip Technology Inc. (Nasdaq : MCHP) figuraient parmi les titres ayant moins bien performé. Trisura a pourtant publié des bénéfices près du sommet de sa fourchette prévue et s’est hissée de 7 % au-dessus du consensus. Toutefois, le marché s’est inquiété de la qualité des lettres de crédit fournies par un fournisseur particulier de réassurance aux États-Unis, même si celles-ci n’ont eu aucun effet sur les données financières puisqu’aucunes charges estimatives n’ont été nécessaires pour récupérer ces actifs. Aussi nous estimons que la faiblesse de Trisura n’est pas justifiée considérant la solidité de ses données fondamentales.

Bien que Microchip ait affiché des résultats records ce trimestre (selon la plupart des mesures), la gestion s’attend à composer avec une demande à court terme réduite en raison d’une faiblesse en Chine, d’un ralentissement en Europe et des premiers signes de fatigue du côté du secteur de l’automobile. La société a également fait des arrangements de division d’actions sans échange de certificats avec certains clients, ce qui entraînera une certaine fragilité au cours des mois à venir. Selon nous, Microchip est l’une des sociétés de semi-conducteurs les mieux gérées de l’industrie; elle a prouvé sa capacité à dégager des flux de trésorerie disponibles d’envergure tout au long des cycles récurrents de correction des stocks. Si on considère en plus que son évaluation est peu exigeante, nous demeurons fort intéressés par cette action, surtout à la vue des cours boursiers les plus récents.

Perspectives

Nous repérons des occasions dans toutes les catégories d’actif et profitons d’une bonne diversification dans l’ensemble. Sachant que le sommet de l’inflation est proche ou derrière nous et que les banques centrales ont ralenti ou arrêté leurs hausses de taux d’intérêt, l’attention s’est tournée sur les prévisions de croissance économique et sur les répercussions des conditions financières plus étroites causées par la majoration des taux. Selon nous, ce point de mire restera bien en place tandis que tous se demandent quels seront les effets du resserrement sur les habitudes de consommation et incidemment, si une récession pointera le bout de son nez. Nous effectuons un suivi étroit de ces tendances macroéconomiques et évaluons leurs retombées sur le positionnement du Fonds afin de veiller à ce que les entreprises en portefeuille soient munies de la durabilité et des bilans financiers requis pour survivre à un milieu économique défavorable. Nous estimons que nos stratégies défensives axées sur la résilience continueront de nous protéger contre les pertes tout en offrant un positionnement apte à capturer les hausses lorsque les conditions du marché se normalisent et que l’appât du gain reprend son ascendant.

Felix Narhi, CFA et Geoff Castle

27 octobre 2023

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds stratégique de croissance et de revenu Pender sont présentées ici : https://www.penderfund.com/fr/fonds-strategique-de-croissance-et-de-revenu-pender/.