Fonds équilibrés – T2 2022

Chers porteurs et porteuses de parts,

Le deuxième trimestre de 2022 n’a pas été de tout repos pour les investisseurs. Les tendances macroéconomiques qui s’étaient profilées au premier trimestre se sont poursuivies et intensifiées. La guerre en Ukraine, les prix élevés des marchandises et l’inflation obstinément à la hausse ont tous contribué à créer un climat d’incertitude pour les investisseurs. Les banques centrales ont rapidement retiré toutes mesures de relance au profit d’une majoration de leurs taux directeurs dans l’espoir de refouler l’inflation vers ses niveaux cibles. La plupart des catégories d’actif, dans ce contexte peu favorable, ont dégagé de mauvais rendements.

Au cours du trimestre, l’indice S&P 500 (CAD) accusait un revers de 13,4 % et l’indice composé S&P/TSX s’est replié de 13,2 %. Jusqu’à présent cette année, l’indice S&P 500 (CAD) chiffrait sa perte à 18,6 %, tandis que l’indice composé S&P/TSX reculait de 9,8 %. Le marché canadien, principalement axé sur les ressources, a tenu la route grâce aux prix élevés des marchandises, mais la probabilité croissante d’une récession est venue semer le doute et influencer les résultats. Le marché obligataire américain est bien parti pour remporter sa pire année de tous les temps avec une perte semestrielle de 10,4 %. Au seuil de la nouvelle année, le déclin obligataire de 2,9 % de 1994 avait encore la tête d’affiche parmi les pires performances — en tout temps[1].

Dans ce contexte difficile, le Fonds stratégique de croissance et de revenu Pender (FSCRP) a essuyé une perte de 8,2 % au deuxième trimestre, portant son cumul annuel à -10,1 %[2]. Nos avoirs dans les actions et dans les titres à revenu fixe ont passé le fil d’arrivée trimestriel en retrait, mais ont surpassé les indices de leurs catégories d’actif respectives.

Actions

Dans le portefeuille d’actions, certaines positions individuelles ont mis la main à la pâte positivement, comme Spartan Delta Corp. (TSX : SDE) et Burford Capital Limited (NYSE : BUR). En revanche, d’autres noms, comme Brookfield Asset Management Inc. (TSX : BAM) ont nui au rendement.

Spartan Delta a tiré parti de la hausse fulgurante du prix du pétrole et poursuit ses activités avec entrain. Ses résultats du premier trimestre s’en portent garants puisque l’entreprise se targuait de flux monétaires libres importants et de niveaux de production supérieurs aux attentes. L’entreprise cherche à assainir son bilan et, à notre avis, devrait atteindre son objectif d’endettement de 0,5 x d’ici la fin du deuxième trimestre. Le contexte d’exploitation très favorable et les résultats opérationnels positifs ont fait grimper le cours de la société pendant le trimestre; nous avons donc profité du moment pour liquider notre position. Avec le produit de cette vente, nous avons ajouté Starbucks Corporation (NASDAQ : SBUX), un chef de file de grand renom au sein de sa catégorie qui verse des dividendes croissants, après que la société a chuté à des niveaux que nous estimons attrayants.

Burford Capital, chef de file dans la gestion des actifs axée principalement sur le financement de litiges, a continué à mobiliser des fonds dans cette catégorie d’actif en pleine croissance. La société est bien placée pour tirer parti du refoulement actuel de cas, à hauts taux de rendement, qui devraient se concrétiser pendant les prochaines années suivant la reprise des affaires en cour à la suite du ralentissement causé par la pandémie. Ces actifs reliés aux litiges ne sont pas corrélés aux marchés généraux et la quantité de cas à venir pour l’entreprise devrait bien appuyer ses données fondamentales et flux de trésorerie. Nous gardons également à l’œil un cas important qui pourrait se révéler un élément catalyseur pour la société à court terme.

Brookfield Asset Management a subi une liquidation importante pendant le trimestre sur fond d’incertitude envers les perspectives à court terme, ses bénéfices étant intimement liés aux marchés des actifs. La feuille de route de l’entreprise révèle une répartition du capital anticyclique, celle-ci dénichant des occasions de placement à haut rendement en période baissière. Malgré ce repli, les perspectives à long terme d’une pénétration plus poussée des placements alternatifs avec les investisseurs nous semblent prometteuses. Nous conservons donc une participation principale à cette entreprise de grande qualité qui, selon nous, sera en mesure d’assurer une saine composition à long terme.

Notre participation aux sociétés à petite capitalisation, principalement au moyen du Fonds d’opportunités à petites capitalisations Pender (FOPCP), a nui au rendement général du Fonds au deuxième trimestre. Nos avoirs dans les entreprises à petite capitalisation ont été victimes de la liquidation générale, les multiples ayant continué de subir une compression marquée cette année. Cette situation a entraîné une occasion en or dans ce segment du marché où les données fondamentales sont assorties de taux de croissance bien en chair. Armés de notre vision à long terme, nous avons ajouté des entreprises de grande qualité qui pourront profiter d’une composition pendant plusieurs années à venir. Pour obtenir de plus amples détails sur FOPCP, consultez la mise à jour mensuelle de juin ici.

Revenu fixe

Les marchés de titres à revenu fixe n’ont pas été épargnés ce trimestre, suivant la hausse des rendements et l’élargissement des écarts. Du côté des titres gouvernementaux, les investisseurs ont tenu compte de taux directeurs encore plus élevés en contexte de resserrement continu de la part des banques centrales. Du côté des titres de sociétés, les craintes de récession ont nourri la volatilité, tous les rangs de privilège exhibant des primes de risque plus larges, notamment pour les entreprises ne présentant pas une période de rentabilité robuste à l’heure actuelle.

Parmi tous les défis qui ont miné le deuxième trimestre et au-delà en 2022, le contexte inflationniste galopant et persistant a occupé une place centrale. À la lumière d’un renversement de vapeur du prix des marchandises, d’un resserrement des conditions financières et d’une chute de la confiance des consommateurs, on constate l’apparition de signes de ralentissement de l’inflation. La présence de tels indices indiquant que l’inflation a touché son sommet pourrait s’avérer un élément catalyseur important pour permettre au marché de renverser la vapeur.

Au sein du portefeuille, nous continuons de privilégier les titres qui sont assortis d’une meilleure cote, car selon nos prévisions, ce sont eux qui tireront parti du recul de l’inflation et qui seront les plus résilients aux risques de récession. Dans la zone à rendement élevé du portefeuille, nous cherchons à augmenter nos pondérations dans les émetteurs les plus tenaces économiquement parlant, munis de facteurs de protection solides. Nous avons prolongé quelque peu notre duration, plus que de mémoire récente, parce que nous estimons que les obligations à long terme, du moins du côté des titres à haut rendement, risquent de produire des rendements totaux plus élevés si les taux se tranquillisent.

Néanmoins, bien qu’il s’agisse de directions qui nous semblent sensées à l’heure actuelle, nous ne voulons pas qu’une stratégie descendante nous empêche de tirer parti d’une excellente occasion ascendante. Nous continuons donc de fouiller, particulièrement dans le segment à fort rabais du marché, pour voir si des options malmenées à outrance par le marché pourraient se révéler simplement mal comprises. Comme toujours, nous sommes à l’affût d’occasions offrant d’excellents rendements ajustés au risque à très bon prix.

Le Fonds d’obligations de sociétés Pender a terminé le trimestre avec un rendement à l’échéance de 8,5 %, le rendement actuel s’établissant à 5,7 % et la durée moyenne de ses instruments à terme à 3,4 années. Il comporte une pondération de 2,6 % dans des titres en détresse dont le rendement théorique n’est pas inclus dans le calcul ci-dessus. L’encaisse représentait 1,1 % du portefeuille total au 30 juin. Pour obtenir de plus amples détails sur le FOSP, consultez la mise à jour mensuelle de juin ici.

Répartition de l’actif

Le portefeuille a terminé le trimestre avec une pondération d’environ 55 % dans des actions sous forme de placements directs, de 6 % dans le FOPCP et de 34 % dans le FOSP. Seule une petite somme représentait l’encaisse du Fonds. Des participations d’environ 3 % et 2 % dans le Fonds alternatif de rendement absolu Pender et le Fonds alternatif d’arbitrage Pender, respectivement, composent également le portefeuille. Selon nous, ces stratégies alternatives sont particulièrement bien séantes dans le contexte actuel et devraient permettre d’atténuer la volatilité du portefeuille tout en offrant des rendements à faible corrélation pour l’ensemble du portefeuille.

Perspectives

Les banques centrales doivent confronter la tâche immensément ardue de trouver un équilibre pour éviter une récession tout en augmentant les taux d’intérêt et en ralentissant la croissance. Elles ont effectué des majorations importantes des taux d’intérêt et devraient continuer sur cette voie au cours des trimestres à venir. La crainte de la Fed, qui serait de permettre à un cycle inflationniste de s’installer pour de bon, semble prendre préséance sur le maintien de l’expansion économique et du taux d’emploi.

Comme la conjoncture risque de demeurer plutôt trouble au cours du deuxième semestre, la croissance a été réinitialisée et les multiples des actions comprimés. Les cours sont plus faibles, laissant envisager, potentiellement, des rendements plus élevés. Nous constatons de meilleures valeurs absolues parmi les titres de créance de sociétés suivant la hausse des taux et l’élargissement des écarts. Ainsi, nous dénichons des occasions fondamentalement attrayantes à bon prix. À la lumière de notre prédilection pour les entreprises qui versent des dividendes, de notre positionnement relativement prudent du côté des titres de créance et de notre participation aux stratégies alternatives au sein de la répartition de l’actif, nous estimons que ce portefeuille équilibré et prudent nous permettra de tirer parti des occasions que nous trouvons à l’heure actuelle.

En portant son regard au-delà de la morosité des grands titres, on voit plusieurs raisons de demeurer positifs, particulièrement pour les investisseurs à long terme. On note la présence de signes que l’inflation a peut-être plafonné, y compris le ralentissement du prix des marchandises qui, dans la plupart des cas, ont diminué en deçà de leurs sommets antérieurs. La mesure de l’inflation que la Fed préfère affiche déjà un fléchissement, ce qui pourrait aider le marché à espérer des hausses des taux moins prononcées.

La liquidation boursière récente pourrait signaler que les États-Unis sont déjà frappés d’une récession. Les replis économiques depuis 1945 ont affiché diverses durées, deux mois lors de la récession causée par la COVID-19 à environ 18 mois lors de la grande récession, le repli moyen s’échelonnant sur environ 11 mois. La bonne nouvelle est que le marché boursier agit en tant qu’indicateur, celui-ci touchant un creux de trois à six mois avant l’économie, anticipant un renouvellement de la croissance. Selon nous, le marché pourrait opérer un revirement bientôt si la récession prend fin quelque temps dans la deuxième moitié de 2022. Le déclin de l’indice S&P 500 au premier semestre fut le pire depuis 1970. Des sillons si profonds ont historiquement mené à des redressements boursiers notables dans la deuxième moitié de l’année.

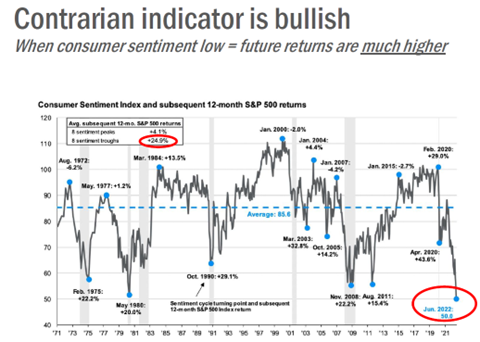

Finalement, l’humeur des investisseurs est un indicateur à contre-courant décent des rendements futurs. Elle appuie ainsi le fameux conseil de Buffett : « Fais preuve d’audace en période de crainte et de prudence en période d’avarice. » Lorsque les consommateurs s’affichent optimistes, les rendements boursiers au cours des 12 prochains mois se révèlent plus modestes. Lorsque le pessimisme règne, les rendements boursiers au cours de l’année qui suit sont de bien supérieurs à la moyenne. Or, l’indice du niveau d’optimisme des consommateurs américains a touché son creux le plus prononcé en tout temps en juin 2022. Seul le temps nous révélera si cette mesure est un signe avant-coureur d’un marché extrêmement haussier pour l’année à venir.

Felix Narhi, CFA et Geoff Castle

22 juillet 2022

[1]La liste des pires résultats de l’indice Bloomberg US Aggregate Total Return a été créée en 1977.

[2] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents.