Fonds Stratégique de Croissance et de Revenu – Q4 2023

« Lorsque les investisseurs ne savent comment réagir aux mauvaises nouvelles, c’est qu’ils ne savent pas pourquoi ils ont les actions qu’ils ont. » – Bill Nygren

Faits saillants

- La remontée du dernier trimestre a permis au Fonds de clore l’année sur une note positive, tant sur le plan absolu que relatif.

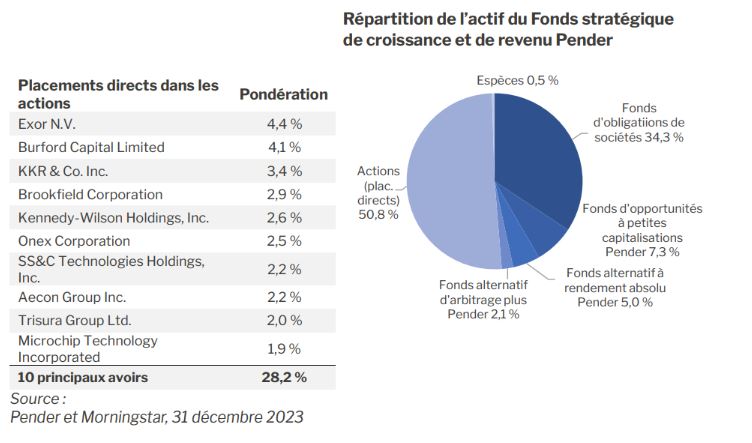

- À la fin de l’année, la participation aux actions représentait environ 58,3 % du portefeuille, tandis que les titres à revenu fixe et à rendement élevé ainsi que les titres alternatifs liquides occupaient respectivement 34,3 % et 7,1 % du portefeuille.

- Le Fonds a par ailleurs remporté un prix Lipper en 2023 (LSEG Lipper Fund Award) pour ses rendements ajustés au risque à long terme.

Chers porteurs et porteuses de parts,

Le Fonds stratégique de croissance et de revenu Pender (FSCRP) a dégagé un rendement de 7,7 % au quatrième trimestre de 2023 pour ainsi prendre une avance modeste sur la moyenne de sa catégorie[1]. Son rendement sur année civile s’élevait à 13,4 %.

Lorsque la Réserve fédérale américaine (Fed) a changé son fusil d’épaule et laissé entendre que des réductions de taux d’intérêt étaient à prévoir en 2024, l’humeur des marchés est passée d’extrêmement craintive à extrêmement gourmande[2], ce qui a entraîné une remontée des actifs dits « risqués ». Une portion de cette remontée trouve justification dans les répercussions positives qu’une telle baisse des taux d’intérêt auront sur les valorisations. Toutefois, nous estimons que cette croisade a fait grimper certains prix trop haut à court terme. Le prix de nombreux titres a fluctué bien au-delà de la valeur sous-jacente des entreprises ou de leurs affaires, aussi avons-nous profité de l’occasion pour rééquilibrer et remanier notre portefeuille. Comme le bassin d’occasions a nettement changé, nous avons été exceptionnellement actifs au cours du trimestre.

À moyen terme, le rendement du Fonds a dépassé nos attentes. Le mandat a affiché un rendement de premier quartile pour une troisième année consécutive (Morningstar) et a également remporté un prix Lipper (LSEG Lipper Fund Awards Canada 2023)[3]. Bien que l’obtention de rendements de premier quartile demeure notre objectif à long terme pour nos porteurs de parts, nous avons également mis à profit une petite dose de chance pour nous hisser au tout premier centile. Le rendement total annualisé sur trois ans des parts de catégorie F du FSCRP s’élevait à 9,35 %, ce qui le classe dans le premier 1 % de sa catégorie[4]. Pour les porteurs de parts qui détiennent le FSCRP dans des comptes imposables, le rendement relatif du Fonds est d’autant plus favorable en vertu de l’efficacité fiscale inhabituelle offerte par notre Fonds[5].

Sur le plan de la « capture » du risque, le Fonds a performé favorablement tant en période haussière que baissière pendant cette période. Lorsque les marchés étaient à la hausse, le Fonds a capturé 121 % du rendement comparativement à un ratio de 100 % pour la catégorie. Ceci signifie que pour chaque augmentation de 1 % de l’indice, le FSCRP s’est élevé de 1,21 %. Lorsque les marchés étaient à la baisse, le Fonds a capturé 67 % de la perte comparativement à une moyenne de catégorie de 104 %. L’ajout des stratégies alternatives liquides[6] de Pender au début de 2022 a contribué à cet état de fait. Celles-ci ont dégagé de solides rendements tout en permettant de tempérer la volatilité, tout comme notre approche différentiée à l’égard des titres à revenu fixe[7] et des participations directes aux actions. Bref, des rendements plus élevés en période haussière et des pertes moins prononcées en période baissière font une excellente recette pour produire des résultats avantageux à long terme.

Nous examinons le risque au moyen d’une lentille quelque peu différente de celle utilisée par la plupart des intervenants sur le marché. Pour nous, les risques réels en investissement se traduisent par la probabilité d’une perte en capital permanente et la possibilité d’un rendement inadéquat. Selon nous, cette approche philosophique à l’égard du risque est tout aussi importante, voire plus, que le recours à des mesures normatives du risque comme le bêta et l’écart-type, particulièrement lorsque la cible est à long terme. Pour en savoir plus sur la façon Pender d’envisager le risque et la protection du capital, cliquez ici.

Même si le Fonds a été lancé en décembre 2019[8], Pender gère le mandat équilibré central de FSCRP depuis septembre 2015. Tout en étant fort heureux de son historique de rendement global à long terme, force est de constater qu’à divers moments du cycle, le rendement à court terme du Fonds ne concordait pas parfaitement à nos aspirations à long terme. En d’autres mots, le Fonds n’a pas affiché un rendement relatif positif à tous les trimestres ou exercices financiers. Il ne pourra d’ailleurs pas réussir ce tour de main à l’avenir non plus. À notre avis, la capacité à accepter des moments inévitablement moins fructueux s’avère en fait le prix à payer pour se prévaloir d’un potentiel de bons rendements à long terme.

Nous estimons qu’au moyen de son approche différenciée, le Fonds est mieux placé pour produire de bons rendements en mettant à profit les stratégies spécialisées de Pender qui mettent l’accent sur les catégories d’actifs dites moins efficaces. Au 31 décembre, le Fonds accordait une pondération de 50,8 % aux actions (placements directs), le solde étant alloué à quatre mandats spécialisés de Pender afin d’offrir un produit équilibré et diversifié. Dans l’ensemble, la participation aux actions s’élevait donc à 58,3 %[9], celle aux titres à revenu fixe et à rendement élevé à 34,3 %[10] et celle aux titres alternatifs liquides à 7,1 %[11].

Placements directs dans les actions – un trimestre exceptionnellement actif

De façon générale, nous avons réduit notre participation aux actions d’entreprises à grande capitalisation pour leur privilégier les plus petites sociétés où les cours sont plus favorables. Nous avons ajouté deux avoirs principaux au portefeuille et nous avons liquidé une position moyennant une légère perte lorsque les faits concernant cette société ont changé. Ainsi, nous avons injecté au portefeuille les actions d’Interactive Brokers Group, Inc. (NASD : IBKR), laquelle fournit un accès mondial facile et à faible coût aux marchés de titres pour les investisseurs institutionnels et individuels. Cette entreprise possède un avantage concurrentiel au sein d’une industrie cyclique; elle dispose également d’une longue piste de croissance devant elle. Nous avons aussi additionné notre portefeuille de Premium Brands Holdings (TSX : PBH), une société canadienne de fabrication et de distribution d’aliments spécialisés. Son parcours de croissance s’appuie sur des acquisitions et son modèle d’affaires ressemble à celui d’entreprises de capital-investissement cotées en bourse. L’équipe de direction a démontré sa capacité à répartir intelligemment son capital et à prendre des décisions stratégiques prudentes à long terme. Nous détenons ces deux titres dans d’autres mandats Pender; la faiblesse de leurs cours nous a récemment permis de créer des positions à bon prix. Nous avons liquidé notre avoir dans Liberty Broadband (NASD : LBRDK) devant l’accroissement des risques liés à son bilan et à sa croissance. Devant l’amenuisement de ses perspectives de croissance et de son fort endettement en contexte de taux d’intérêt élevés, nous avons décidé de mettre le capital à meilleur profit ailleurs.

Dans le cadre de nos placements directs dans des actions, nous avons profité de la contribution trimestrielle de KKR (NYSE : KKR) et de Brookfield Corp (TSX : BN).

En fait, la plupart de nos « titres alternatifs » cotés en bourse[12] ont bien tiré leur épingle du jeu au quatrième trimestre et ont été porteurs de plus-value en 2023. Collectivement, ce groupe principal s’est élevé de plus de 40 % au cours de l’année. Nous avons profité de leur remontée pendant le trimestre pour modestement réduire notre participation à la plupart de ces avoirs et avons renchéri sur notre participation à Kennedy Wilson (NYSE : KW) qui accusait une certaine faiblesse de son cours.

On retrouvait parmi les titres qui ont perdu du terrain pendant le trimestre ceux de Baidu (NASD : BIDU) et d’Altius Renewable (TSX : ARR).

« De façon générale, nous avons réduit notre participation aux actions d’entreprises à grande capitalisation pour leur privilégier les plus petites sociétés où les cours sont plus favorables. »

Malgré une promesse hâtive de Baidu visant une « transformation complète à l’IA », l’entreprise n’a pas participé à la montée générale du thème de l’IA en 2023 en raison de préoccupations liées aux risques géopolitiques et au marasme économique de la Chine. À savoir si ou à quel moment ces vents contraires macroéconomiques se dissiperont, ou s’empireront, nous n’en avons aucune idée. Néanmoins, nous nous sentons à l’aise de posséder une modeste position dans cette société. Il s’agit du seul avoir issu de la Chine dans notre portefeuille. Baidu est sans contredit une des actions les plus mal comprises. L’entreprise, dirigée par son fondateur, est assortie d’un solide bilan (le poste espèces et équivalents de trésorerie représentant à lui seul près de la moitié de la capitalisation boursière), de flux de trésorerie disponibles réguliers générés par ses principales activités de marketing et de multiples sources d’optionalités afférentes à ses efforts IA sur plusieurs années.

Nous avons vu le dicton populaire « si c’est dans les nouvelles, c’est dans le prix » se réaliser à maintes reprises. Toutefois, avant que les inquiétudes du marché se retrouvent à la une des journaux, le niveau de risque est déjà souvent bien moindre puisque les titres ont déjà fait l’objet d’une liquidation à des niveaux bien inférieurs à ceux des pires scénarios imaginables. Fait intéressant, selon un récent sondage de la Bank of America, établir des positions à découvert dans les actions chinoises constitue la deuxième transaction la plus populaire parmi les gestionnaires de fonds mondiaux. C’est en somme le contraire de la sitcom des années 90 « Tout le monde aime Raymond ». Les choses pourraient devenir fort intéressantes si le dédain généralisé d’aujourd’hui venait à s’estomper pour laisser place à une certaine convoitise.

Les actions d’Altius sont relativement peu négociées. Les entrées et les sorties d’argent tendent donc à avoir des répercussions plus importantes sur son cours à court terme que ses données fondamentales – bonnes ou mauvaises. En tant que pionnière dans le secteur des énergies renouvelables, Altius nous paraît être un opérateur de redevances bien géré, chevronné et de bonne réputation. L’énergie renouvelable est un thème de croissance à long terme, mais on relève un certain nombre de facteurs qui rendent le flux de redevances fort alléchant sachant que l’échéance des ententes d’achat énergétique est de moins en moins longue et que les encouragements fiscaux disparaissent tranquillement. Les redevances fournissent un financement non dilutif, sans clauses restrictives et flexible. Un événement positif et possiblement catalyseur a eu lieu pendant le trimestre : Great Bay Renewables, filiale détenue à 50 %, a annoncé une nouvelle facilité de crédit garantie de premier ordre. En plus de sa position de trésorerie nette, Altius peut maintenant se servir de cette facilité moyennant un taux intéressant pour financer ses placements en redevances sans avoir à mobiliser des capitaux.

Mise à jour sur les stratégies spécialisées

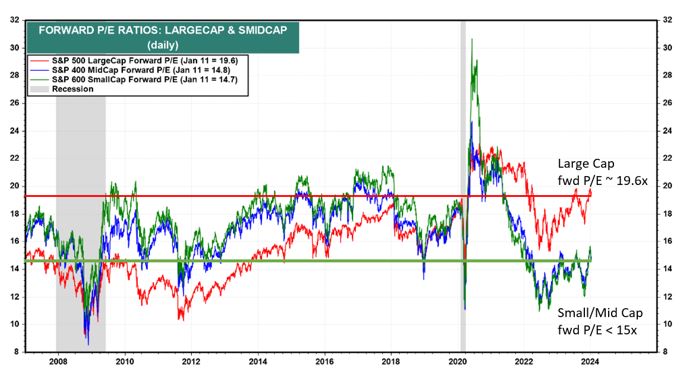

Notre participation aux entreprises à petite et à micro capitalisation s’effectue essentiellement par l’entremise de notre participation au Fonds d’opportunités à petites capitalisations Pender (FOPCP). Ce dernier a dégagé un rendement qui correspond à la moyenne de sa catégorie pour l’année (un peu moins de 10 %), ce qui s’inscrit bien en deçà de ses rendements historiques et robustes à deux chiffres habituels sur le long terme. L’arène des petites entreprises (PE) n’a pas été de tout repos comme l’illustre le graphique sur les valorisations ci-dessus. D’importantes compressions ont affaibli les valorisations de ces petites entreprises, tandis que les sociétés à grande capitalisation ont eu le vent en poupe.

Source: LSEG Datastream et Yardini.com, Pender. Janvier 2024

Le contexte actuel s’alimente d’ailleurs encore aux mouvements macroéconomiques et, même si cette réalité continue de favoriser les actions à grande capitalisation par rapport aux petites, elle injecte une bonne dose de volatilité dans les régions les plus liquides du marché des PE. Au cours du quatrième trimestre, l’indice Russell 2000 a touché un creux en 52 semaines le 27 octobre pour ensuite atteindre son sommet en 52 semaines à peine 42 jours plus tard : la volteface la plus rapide de tous les temps. Ce revirement a été principalement orchestré par les grands investisseurs à la recherche de liquidités faciles et d’une exposition à un actif, initialement dans le but de réduire les risques, puis de les accroître suivant la normalisation des taux d’intérêt. À long terme, la participation au FOPCP a été une source importante de rendement pour le FSCRP. Nous gardons espoir considérant que les cours relativement bon marché actuels serviront de tremplin pour les jours à venir. Pour obtenir de plus amples détails sur le FOPCP, consultez la mise à jour du quatrième trimestre ici.

Nos investissements dans les titres à revenu fixe relèvent principalement du Fonds d’obligations de sociétés Pender (FOSP), lequel a contribué positivement au rendement trimestriel et au rendement annuel. L’approche globale consiste ici à équilibrer le Fonds parmi toutes les options à revenu fixe où il est possible d’adopter une démarche contracyclique en matière de duration et de risque. Concrètement, ce modus operandi a permis au FOSP de mettre la main sur des ratios de capture en période baissière favorable par rapport à sa catégorie et ainsi de contribuer à son historique positif à long terme. Le Fonds d’obligations de sociétés Pender est assorti d’un rendement à l’échéance de 7,9 % au 31 décembre, le taux de rendement actuel s’établissant à 5,4 % et la durée moyenne de ses instruments à terme à 4,0 années.

Bien que l’indice des titres à rendement élevé ait grimpé en flèche, il n’en va pas de même pour les obligations hors bourse et non cotées. De ce côté, il y a encore une bonne quantité d’obligations se négociant dans les 50 % ou 60 % de leur valeur nominale et émises par des sociétés dont la valeur excède visiblement l’encours total de la dette. Des rendements à deux chiffres sont encore fort possibles. Pour obtenir de plus amples détails sur le FOSP, consultez la mise à jour de décembre ici.

Dans l’ensemble, nos positions dans les titres alternatifs liquides ont dégagé un rendement à un chiffre bas pendant le trimestre et un rendement à un chiffre élevé pour l’année. Les deux Fonds s’avèrent des agents de diversification fantastiques pour le Fonds, lesquels devraient produire des rendements absolus positifs dans la plupart des conditions de marché. Ces stratégies alternatives sont conçues pour demeurer plus neutres par rapport au marché que les autres pondérations du mandat du FSCRP. Dans la réalité, ceci se traduit par des rendements plus solides en périodes tumultueuses, mais moins faramineux lorsqu’on assiste à des remontées spectaculaires. On en arrive à ces résultats au moyen d’opérations à découvert jumelées et de stratégies événementielles, comme l’arbitrage sur fusion, pour réduire la volatilité tout en dégageant des rendements franchement décents à long terme. Ces Fonds ont été tout simplement exemplaires en 2022, année pendant laquelle ils ont généré des rendements positifs alors que presque toutes les autres catégories d’actif ont sombré dans le rouge. Le Fonds alternatif de rendement absolu Pender (FARAP) affiche présentement un positionnement plutôt défensif, comme en témoignent son taux de rendement de 3,2 % au 31 décembre et son taux de rendement à l’échéance de 6,6 %. Pour obtenir de plus amples détails sur le FARAP, consultez la mise à jour de décembre ici. Pour obtenir de plus amples détails sur le Fonds alternatif d’arbitrage plus Pender (FAAP), consultez la mise à jour de la version sans effet de levier du Fonds de décembre ici.

Perspectives

Nos opérations en portefeuille ont été inhabituellement élevées pendant le dernier trimestre, ce qui devrait nous positionner avantageusement pour les années à venir. Par rapport à nos pairs, notre participation aux actions est plus équilibrée, ce qui signifie que nous affichons une pondération plus élevée aux PME qui bénéficient d’un avantage concurrentiel et qui sont porteuses d’un potentiel de rendement plus élevé sur le plan des valorisations. Notre position dans les titres à revenu fixe, par l’entremise du FOSP et des deux mandats alternatifs liquides, est relativement défensive pour l’instant. Nous estimons que ces stratégies continueront de réduire la volatilité et de fournir une protection en périodes baissières. Lorsque la crainte s’installera de nouveau sur les marchés et que le bassin d’occasions se renflouera, nous serons prêts à déployer notre capital de façon tactique.

Si vous avez des questions ou des commentaires, n’hésitez pas à communiquer avec nous.

Felix Narhi et Geoff Castle

19 janvier 2024

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds stratégique de croissance et de revenu Pender sont présentées ici : https://www.penderfund.com/fr/fonds-strategique-de-croissance-et-de-revenu-pender/.

[2] CNN’s Fear & Greed Index. https://www.cnn.com/markets/fear-and-greed

[3] Meilleur fonds mondial équilibré neutre sur une période de trois ans. Les prix sont décernés en fonction de critères objectifs quantitatifs et la méthodologie des prix LSEG Lipper peut être consultée ici (en anglais).

[4]Le rendement total sur trois ans s’établissait à 2,2 % pour la catégorie et à 2,68 % pour l’indice.

[5] Les reports de pertes en capital engendrées par la gestion antérieure se chiffraient à 46,9 millions à la fin de 2023. Ces reports ne sont pas soumis à des dates d’échéance, ce qui signifie que le Fonds n’effectuera aucune distribution de gains en capital jusqu’à ce que les pertes soient entièrement utilisées.

[6] Fonds alternatif de rendement absolu Pender (FARP) et Fonds alternatif d’arbitrage plus Pender (FAAPP)

[7] Fonds d’obligations de sociétés Pender

[8] Lorsque Pender a conclu l’acquisition des fonds Vertex One Asset Management Mutual, le Fonds de revenu amélioré Pender (FRAP) a été formé grâce à la fusion du Vertez Growth Fund et du Vertex Fund à l’ancien fonds Vertex Enhanced Income Fund. Le FRAP présentait une stratégie équilibrée qui reproduisait celle du Fonds stratégique de croissance et de revenu Pender (FSCRP). Le FSCRP a fusionné avec le FRAP au milieu de 2023 afin d’éliminer une part de complexité et permettre aux porteurs de parts de tirer parti de l’efficacité fiscale issue des reports substantiels de pertes en capital essuyées par les stratégies antérieures des divers fonds fusionnés de Vertex One Asset Management.

[9] Cette participation regroupe les placements directs dans des actions et les parts du Fonds d’opportunités à petites capitalisations Pender.

[10] Fonds d’obligations de sociétés Pender

[11] Fonds alternatif de rendement absolu Pender et Fonds alternatif d’arbitrage Pender

[12] Dans l’ensemble, nous estimons que nos titres alternatifs publics offrent une exposition économique à des catégories d’actif alternatives intéressantes, comme l’infrastructure, le capital-investissement, les titres de créance, la finance des litiges et l’immobilier selon des modalités relativement plus favorables et des liquidités plus fournies que par l’entremise d’une participation directe. Ce groupe principal est actuellement constitué de KKR, Brookfield Corp, Onex Corp, Burford Capital et Kennedy Wilson.