Commentaire du chef des placements – Dec 2020

« Un nouveau point de vue vaut bien 80 points de QI. » – Alan Kay

Dans ce commentaire, nous portons notre attention sur :

- La protection des gains lorsque les marchés atteignent de nouveaux sommets;

- Ce que l’avenir nous réserve : investissement pionnier et réflexions sur les bitcoins.

Protection des gains lorsque les marchés atteignent de nouveaux sommets

Les marchés sont encore en terrain record ou en périphérie de celui-ci. Certains investisseurs s’affichent de nouveau nerveux à la perspective d’un éventuel autre recul. À l’issue d’une période de solides rendements et avec le souvenir du dernier repli printanier encore tout frais dans nos mémoires, la question qui nous est le plus souvent posée : comment entendons-nous protéger les gains réalisés? Personne ne veut retourner en arrière. Et nous savons qu’un autre ralentissement est inévitable. C’est dans la nature même des marchés. À ce titre, la stratégie visant à retirer quelques marrons du feu nous paraît plutôt sensée. Toutefois, à notre avis, les mesures prises pour protéger les gains dépendent de la conception qu’on se fait du placement et du type de placements détenu.

Compromis inévitables – la façon dont on envisage le placement

« La volatilité est le prix à payer pour un rendement performant. » – Bill Miller

La combinaison jumelant faible volatilité et rendements élevés peut sembler un nirvana financier. Mais, à l’instar des apparitions de licornes arc-en-ciel, tout cela relève plutôt des contes de fées que de la réalité. Bien que toujours plaisante, la pensée magique s’avère la plupart du temps dangereuse. La vie, en fait, est plutôt remplie de compromis. Puis, il faut également considérer l’évolution du concept de valeur, lequel a probablement beaucoup changé depuis le moment où il a été décrit pour la toute première fois il y a de ça des milliers d’années.

« La formule pour les placements de valeur nous parvient d’un homme de l’an 600 av. J.-C. appelé Ésope. Un tien vaut mieux que deux tu l’auras[1]. Mais le placement consiste justement à utiliser son avoir maintenant dans l’espoir d’en avoir deux ou plus par la suite. La clé consiste à examiner les “avoirs” souhaités et à déterminer combien de temps il faudra pour mettre la main dessus. » – Warren Buffett

Deux types d’investisseurs :

- Les investisseurs axés sur la volatilité (soit ceux qui préfèrent « leur tien ») : Ils cherchent à protéger leurs gains à court terme en vendant rapidement leurs avoirs évalués à la juste valeur ou surévalués.

- Les investisseurs axés sur les rendements (soit ceux qui préfèrent le « deux tu l’auras) : Ils cherchent à protéger leurs gains à long terme en ne vendant pas trop vite ou tôt leurs créateurs de rendements composés.

Les investisseurs qui préfèrent une faible volatilité ont tendance à s’inquiéter davantage du fait que les périodes baissières feront fondre leur « tien » et cherchent par tous les moyens à protéger cet avoir. Les investisseurs axés sur les rendements ont pour leur part tendance à craindre de réagir avec excès en période de volatilité et de vendre leurs avoirs trop tôt, et ainsi de perdre les gains qu’ils auraient potentiellement pu réaliser à l’avenir. Les uns portent leur regard à court terme, les autres à long terme. Ironiquement, il arrive parfois que les deux aient raison. Seul le moment est différent. Un investisseur qui vend juste avant une correction pourrait avoir raison de protéger ses gains existants, mais il en va de même de l’investisseur patient qui conserve la même action pendant toute la période de baisse et triple son argent au cours des cinq années suivantes au fil du redressement et des nouveaux sommets atteints. Il n’existe pas une seule bonne solution pour tous les investisseurs en tout temps. Seulement des compromis.

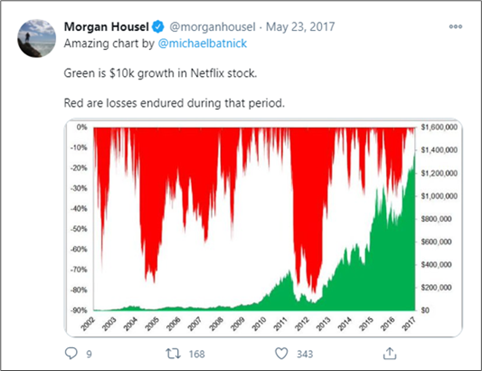

En mai 2017, Morgan Housel a affiché un message sur Twitter qui illustre à merveille le compromis que font les investisseurs en quête de rendement; ce gazouillis portait sur le rendement à long terme de l’action de Netflix, géant de la diffusion en continu.

Au moment où le message a été affiché, l’action avait multiplié par 200 le taux qu’elle avait enregistré en 2002. Depuis lors, Netflix a continué à multiplier par trois ce résultat. Incidemment, un placement de 10 000 $ dans Netflix à la fin de 2002 vaudrait aujourd’hui près de 7 millions $. Un même placement dans l’indice S&P 500 s’élèverait à 58 000 $. La différence en bout de course est ahurissante. Tandis que le rendement réalisé par le S&P 500 est certainement décent, celui de Netflix aurait été complètement bouleversant pour la personne qui aurait conservé son avoir dans l’entreprise à travers tous les hauts et les bas du marché. Bien sûr, ce qui est occulté dans cette histoire est le prix à payer pour en arriver là : une volatilité absolument déchirante. À l’occasion pendant cette période, l’action a dégringolé de son sommet à son creux par une marge supérieure à 70 %. Il y a eu de nombreuses occasions où l’action a essuyé des pertes de 30 % ou plus[2]. Nous doutons fort qu’une personne ait réussi à tenir le coup avec tout son avoir initial et tout au long de cette période. Même son fondateur, Reed Hastings, a réduit une grande partie de son avoir au cours de cette période. Puisqu’aucun d’entre nous, y compris M. Hastings, n’est en mesure d’aller visiter l’avenir pour éclairer les marches à suivre dans le présent, la décision visant à réduire la participation est parfaitement sensée. Toutefois, il va de soi que le fait de conserver un enjeu dans un avoir qui affiche une croissance annualisée de 43 % pendant une longue période aura de fantastiques répercussions sur tout portefeuille.

« Pour arriver à ses fins, le taux de croissance composé exerce toujours un effet lissant sur la volatilité et un effet anesthésiant sur la douleur. » ― Ian Cassell

À beaucoup plus petite échelle, nous avons dû composer avec des expériences comparables pendant la pandémie avec bon nombre des avoirs qui figurent dans nos mandats. Nous sommes d’avis que nous possédons des entreprises du même calibre de Netflix qui sont des meneuses au sein de leur secteur d’activité respectif et qui se sont engagées sur la voie de la création de valeur à long terme. Et comme pour Netflix, les replis et les chutes du marché ont été tout aussi virulents et sans merci. Nous avons dû alors nous demander si nous allions vendre pour protéger nos gains à court terme, craignant un regain de volatilité, ou si nous allions conserver nos avoirs pour protéger nos gains éventuels à long terme. Nous avons réévalué chacun de nos titres pendant le ralentissement. Nous devions déterminer s’ils renfermaient de nouveaux risques catastrophiques auxquels ils ne pourraient survivre. Nous souhaitions comprendre si leurs exploitations étaient endommagées, de façon permanente, par les retombées du coronavirus. Vous trouverez ci-dessus les graphiques de deux actions principales créatrices de rendements composés que nous possédions avant la pandémie et qui présentaient des replis massifs entre leurs sommets et leurs creux. Après avoir évalué les cas de placement de Zillow Group Inc. (ZG) et PAR Technology Corporation (PAR), nous avons convenu que leurs perspectives d’avenir étaient encore meilleures qu’auparavant. Nous avons estimé que la protection des gains futurs potentiels de nos clients au fait de notre stratégie, y compris le capital que nous avons nous-mêmes investi dans nos Fonds aux côtés de nos clients, valait le prix à payer sur le plan de la volatilité.

Source: Bigcharts, PenderFund

Comme nous l’avons souligné à ce moment-là, nous envisagions une remontée pour Zillow, car à notre avis, la crise serait à même d’accélérer la remise en plateforme technologique de l’industrie et la numérisation qui étaient déjà en voie de développement. Dans un même courant d’idée, PAR pourrait tirer profit de la remise en plateforme du secteur de la restauration suivant l’accélération de la numérisation. L’entreprise semble par ailleurs bien placée pour s’épanouir dans un monde où l’immense valeur de l’intégration des commandes en ligne, des applis tierces de livraison et du paiement numérique occupe une place centrale. Ces entreprises ont offert des solutions bien réelles à leurs clients pour gérer l’immense pression que la pandémie a exercée sur eux.

Ces entreprises en croissance ont été tributaires du raz de marée qu’a représenté l’accélération numérique et qui a déferlé sur presque tous les secteurs d’activités. Ceci signifie que notre « deux tu l’auras » risque fort de se concrétiser, dans leur secteur respectif, de façon encore plus déterminante que ce que nous avions envisagé au départ. Cette tendance a aussi été observée auprès des autres meneurs numériques exerçant leurs activités dans d’autres grandes industries. Nous avons donc commencé à cumuler des positions dans ces meneurs qui viennent perturber leurs secteurs, comme Square Inc. (SQ) (paiements/services bancaires), Stitch Fix Inc. (SFIX) (hyperpersonnalisation des vêtements en ligne) et IAC/InterActiveCorp (IAC) (services à domicile)[3]. Il s’agissait de titres qui avaient fait l’objet de recherches ici, mais dans lesquels nous avions décidé de ne pas investir, pour une raison ou une autre. Lorsque nous nous sommes penchés à nouveau sur ces idées, nous avons pris conscience que les arguments avaient depuis grandement changé. Les cours boursiers étaient extrêmement bas, et la valeur intrinsèque incroyablement élevée. Selon nous, il s’agissait là d’une situation drôlement inhabituelle, mais d’une case de départ favorable pour réaliser des gains surdimensionnés[4].

Sachant que les voyants lumineux rouges inondaient tous les écrans et que les pertes s’accumulaient sur les relevés de placement, peu de personnes ont alors cherché à préserver leurs gains futurs. Encore moins à essayer d’obtenir « trois tiens tu l’auras ». Combien seulement huit mois peuvent changer complètement les choses! Si la solidité récente des prix sert d’indicateur, les investisseurs commenceront à penser qu’ils pourraient bien obtenir « quatre tiens tu l’auras ». Nos perspectives et thèses initiales (voir les exemples Zillow et Stitch Fix) ne sont dès lors plus des idées qui s’inscrivent à contre-courant. Nous avons réalisé une rotation complète. Devrions-nous vendre maintenant pour protéger nos gains? Tout dépend.

Appuyer sur la détente et vendre – les types de placement que possèdent les investisseurs

Deux types de placement

Le type de placement détenu doit également jouer un rôle dans le processus de prise de décision quant à la vente ou à la conservation des titres.

| Exploitation de l’escompte : | |

|

|

Les fortunes se font et se défont au cours d’un cycle d’affaires, tout comme l’enthousiasme des investisseurs. Négocier les titres aux abords de ce cycle semble sensé dans la plupart des cas. Nous définissons ces titres comme étant des occasions pour exploiter l’escompte (EE). Nous cherchons à acheter une valeur de 1,00 $ moyennant 0,70 $, et à vendre lorsque l’action atteint son prix de 1,00 $. Il s’agit là du « un tien tu l’as ». Les chances que la valeur de 1,00 $ se concrétise en « 2 tiens tu l’auras » sont très faibles. Lorsque de tels avoirs atteignent leur cible à court terme, nous ne lésinons normalement pas sur la vente, ou alors nous réduisons considérablement notre position d’EE afin d’éviter de faire une rotation complète. Avec ces titres, la volatilité importe davantage et nous vendons à court terme afin de protéger nos gains.

En revanche, avec nos titres créateurs de rendements composés (CRC), nous cherchons à être plus patients et axés sur le long terme. Si notre thèse demeure intacte et que nous entrevoyons un chemin menant à des rendements raisonnables, nous hésitons fortement à vendre de tels titres. Nous réduisons souvent notre avoir à des fins de gestion du portefeuille, mais ne vendons généralement pas à moins que notre thèse de placement soit compromise, ou que notre évaluation devienne si extrême que des rendements à long terme décents sont difficiles à envisager, et ce, même si nos scénarios haussiers se concrétisent. Pendant la panique, bon nombre de CRC se sont vendus à des prix EE. Ce 1,00 $ de valeur augmentait rapidement, mais il était possible de l’acheter à un escompte par rapport à cette valeur, obtenant ainsi essentiellement un rendement potentiellement à « double canon ». En effet, d’une part on peut envisager de réaliser un rendement quand le prix revient à une plage d’évaluation plus sensée, et d’autre part lorsque le prix de l’action emboîte le pas à la croissance de l’entreprise. Comme l’exemple ci-dessus l’illustre bien, il est possible d’obtenir un bon rendement même si l’action semble surévaluée à court terme.

Examinons le scénario CRC ci-dessus. Est-ce que payer 1,30 $ pour une entreprise qui vaut 1,00 $ une mauvaise affaire? Tout dépend de la rapidité avec laquelle le 1,00 $ croît et du taux de rendement souhaité. Imaginons qu’une entreprise fait accroître sa valeur de 1,00 $ à 10,00 $ au cours d’une période de dix ans. On se trouve en présence d’un rendement annualisé de 25,9 %. Si vous aviez payé 1,30 $ pour cette action, mais que celle-ci se négocie à 10,00 $ dix ans plus tard, votre rendement s’établit alors à 22,6 %. Si vous aviez payé 2,50 $, votre rendement serait alors de 14,9 % par année. Cet exemple, bien que simpliste, illustre qu’il est possible de payer un multiple qui semble élevé au jour 1, tout en étant toujours sous-évalué et mésestimé lorsque la montée à venir est prise en considération. Il y a un attribut que tous les créateurs de rendements composés ont en commun. Malgré une volatilité inévitable, comme ce fut le cas avec Netflix, ce type d’occasions a l’habitude de décrocher de nouveaux sommets sur 52 semaines au fil du temps. Pensez-y à deux fois avant de faire vos adieux à de telles entreprises créatrices de valeur, simplement parce qu’elles touchent des sommets encore non atteints, surtout si vous souhaitez que votre patrimoine en fasse autant.

Nous avons remarqué que les CRC ont tendance à nous surprendre à la hausse (p. ex. : notre scénario haussier ne l’était pas suffisamment), tandis que les titres EE ont pour leur part tendance à nous surprendre à la baisse (p. ex. : notre pire scénario baissier ne l’était pas suffisamment). Nous estimons que la plus grande erreur commise par les investisseurs consiste à vendre leurs titres gagnants trop tôt, présumant que ces titres ont été correctement identifiés comme étant des créateurs de rendements composés. Parfois on n’a pas le choix. Règle générale, nous célébrons les sorties réussies effectuées pour de bonnes raisons, mais à l’occasion, même une vente réalisée à prime décente peut miner l’accumulation de la richesse si votre objectif est de faire accroître vos avoirs à long terme. Étude de cas : Panera Bread – When News of a Take-Out at a Premium is Bittersweet (en anglais seulement). Le raisonnement le plus commun qui appuie la vente de tels gagnants cherche à protéger les gains; or, cette stratégie est plus sensée pour les actions du camp des EE, car il convient de les vendre avant qu’elles n’opèrent une rotation complète à nouveau. Pour les chefs de file qui en sont encore au début de leur périple de création de la valeur et qui vaudront encore plus dans cinq à dix ans, vendre dans le but de protéger les gains d’aujourd’hui a évidemment moins de sens. Comme Peter Lynch, investisseur de grande renommée, l’a si bien fait remarquer : « Vendre vos gagnants et conserver vos perdants revient à couper vos fleurs et à arroser vos mauvaises herbes. » Donc, avant de sortir les ciseaux, assurez-vous que ce sont bien des mauvaises herbes, et pas des fleurs!

Ce que l’avenir nous réserve : investissement pionnier et réflexions sur les bitcoins

Le slogan de notre entreprise Pender est « Tournée vers l’avenir. En quête de valeur. » Ce printemps, nous avons tiré parti de notre position tournée vers l’avenir, notamment en ce qui a trait à l’accélération numérique. Nous en sommes maintenant à imaginer et examiner ce que l’avenir nous réserve. Parmi les terrains que nous avons explorés récemment, notons la décentralisation du monde de la finance en général, et celui des bitcoins en particulier. La finance décentralisée, plus communément appelée DeFi (de l’anglais, « decentralized finance »), est une forme expérimentale financière qui élimine les intermédiaires, comme les sociétés de courtage, les bourses et les banques, et qui a plutôt recours à des contrats intelligents dans une chaîne de blocs. À bien des égards, nous considérons ce domaine en développement comme étant un « front pionnier » dans le monde du placement. La plupart des investisseurs du grand public cherchent encore à comprendre comment cela fonctionne (nous y compris!), mais ce phénomène commence à prendre de l’ampleur.

Le bitcoin est une cryptomonnaie inventée en 2008 par une personne inconnue ou un groupe de personnes inconnu utilisant le nom Satoshi Nakamoto. Cette monnaie a été mise au point et diffusée sous forme de logiciel ouvert en 2009. Le chemin s’est avéré plutôt cahoteux depuis. Après avoir mené un combat sur plusieurs fronts contre ses concurrents, bitcoin a pris les devants de la course dans le nouveau réseau monétaire numérique. Sa capitalisation boursière domine aisément celle de ses différents compétiteurs, et certains seraient même tentés de dire « par une marge énorme ». Cette position enviable de « premier choix » en fait essentiellement l’option crypto la plus « sécuritaire », du point de vue institutionnel, ce qui lui permet d’attirer de plus grandes quantités de capital, créant par le fait même une boucle rétroactive positive, laquelle contribue à cimenter sa position de chef de file. La confiance envers bitcoin semble sur le point de passer des innovateurs technologiques (et franchement, parfois des extrémistes) vers la majorité précoce. Bon nombre d’investisseurs, d’organismes de régulation, d’entreprises et de gouvernements commencent à accorder des lettres de noblesse à bitcoin. Lorsqu’une marée de demandes déferle sur une offre limitée, les choses peuvent devenir intéressantes. Nous observons donc le tout avec intérêt, en raison de l’impact perturbateur que bitcoin pourrait avoir sur de nombreux secteurs d’activité.

Nous accordons d’ailleurs une considération particulière aux conséquences de second et troisième degré occasionnées par l’intervention sans précédent des banques centrales pour combattre le ralentissement économique causé par la Covid-19. Le bitcoin demeure une catégorie d’actif controversée, conflictuelle et qui en est seulement à ses premiers pas, particulièrement en Occident, d’où le terme « front pionnier ». Les sceptiques envisagent les actifs crypto comme une bulle de manie alimentée par une valeur illusoire. En revanche, ceux qui l’affectionnent la considèrent comme une couverture incroyable contre l’impression sans retenue de billets orchestrée par les banques centrales. Puis, plusieurs commencent à reconnaître que dans un monde sans coupons, le coût de renonciation doit être réimaginé. Si ces derniers ont raison, bitcoin pourrait en être aux premières étapes d’une croissance sans précédent parmi les catégories d’actif, comparable à l’or numérique. Alors, que faire lorsque les issues potentielles sont binaires?

Lorsqu’on examine une catégorie d’actif émergente, non encore sanctifiée par le consensus, nous estimons que Howard Marks, investisseur légendaire, a bien expliqué le problème : « les rendements extraordinaires se présentent seulement lorsque les prévisions sans consensus sont correctes, mais les prévisions sans consensus sont difficiles à faire, difficiles à faire correctement et les mesures qui en découlent difficiles à prendre. » Nous estimons qu’une participation aux bitcoins est sensée, car la ristourne pourrait être de taille. Nous souhaitons aussi toutefois éviter de prendre des risques catastrophiques. Notre approche a essentiellement consisté à mettre sur pied une position initiale par l’entremise d’une optionnalité à faible risque. Vous pouvez appeler cette stratégie « pile je gagne beaucoup, face je ne perds pas tant que ça ». Nous avons ainsi une exposition indirecte modeste au sein de quelques mandats. Parmi les placements de Pender qui sont des tributaires indirects de cette tendance, nommons BIGG, MSTR, SQ et FRMO. Bonne nouvelle – au moment d’écrire le présent article, ces placements avaient pris une avance considérable sur leur prix d’achat initial. Mauvaise nouvelle – ce prix plus élevé modifie le profil de risque. Néanmoins, nous continuons de voir les choses de façon constructive, tant et aussi longtemps que bitcoin poursuit sur sa lancée et devient plus crédible. Nous verrons qui, parmi les sceptiques et les croyants, aura raison. Peu importe la destination, le périple ne sera pas sans embûches. Encore une fois, ne soyez pas surpris si la volatilité continue d’être le prix à payer pour réaliser d’éventuels rendements performants.

Si vous avez des questions ou des commentaires, n’hésitez pas à communiquer avec moi.

Felix Narhi

Le 23 décembre 2020

[1] Il vaut la peine de souligner que cet adage universel s’applique statistiquement aussi bien aux placements de valeur que de croissance. Les placements axés sur la valeur, tel qu’ils sont réalisés par Buffett, sont différents de ceux souvent définis au sein du secteur de l’investissement. Buffett définit la « valeur » comme un facteur analytique (p. ex. : une société de croissance peut être sous-évaluée même si, du point de vue statistique, elle est dispendieuse). Nous constatons que les gens mélangent souvent la valeur, en tant que facteur analytique, avec la valeur, comme facteur statistique (Fama/French). Ce sont deux choses différentes.

[2] Malgré l’importante volatilité de l’action, les revenus affichaient une hausse chaque année consécutive pendant cette période.

[3] Entre nous, nous avons dénommé ces tributaires de l’accélération numérique « les ZIPSS » (pour ZG, IAC, PAR, SQ, SFIX). Nous comptons aussi parmi nos avoirs d’autres titres présentant des modèles comparables, mais à des fins de simplicité, nous souhaitions un acronyme court et vif comme l’éclair (« zippy »).

[4] Lors du dernier krach boursier de 2009, la plupart des entreprises d’envergure étaient assorties de cours boursiers et de valeurs intrinsèques fortement à la baisse. Il a fallu aux marchés plusieurs années avant de réussir à se rétablir et atteindre de nouveaux sommets.